Markedsrapport 6. december 2024

I årets sidste markedsrapport vil vi gerne starte med at takke for, at så mange har fulgt både den skrevne og den indspillede markedsrapport på vores hjemmeside.

Vi vil gerne ønske vores kunder og læsere en rigtig god jul og et godt nytår.

Se med

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Siden sidst

Siden sidste markedsrapport er de kontinentale priser faldet markant. De tyske priser er faldet og de nordiske priser er steget lidt, hvilket har medført at de danske CFD priser er faldet.

Forwardpriserne ligger for Danmark dog relativt stabilt omkring kr. 750/800 MWh, hvilket er dyrere end indeværende år, men billigere end vores værste frygt fra seneste år.

Grunden til de faldende tyske elpriser er svær at finde, men isoleret kan vi godt pege på fyldte europæiske gaslagre, ingen umiddelbare udfordringer med den europæiske kernekraft og i hvert fald indtil videre god effekt fra sol- og vind produktionen.

Men nu falder effekten af de sidste to parametre markant, og vi skal tilsyneladende ind i en lang og kold vinter, hvilket vil sætte Tysklands position som netto importør af energi i fokus.

Vi ved af erfaring, at der altid vil komme fokus på udnyttelsen af og effekten fra de europæiske kernekraftværker, og blot den mindste indikation af mulig effektmangel vil sætte hele kernekraftsspørgsmålet på dagsordenen igen – mere end den allerede er i dag.

Vi fastholder derfor, på trods af at alt ånder fred og ro, at man skal passe på op-siden i elmarkedet, og at en fortsat høj spotlevering i Norden meget hurtigt vil presse energibalancen i hele Europa.

Det bør I gøre

Vi vil derfor gentage vores anbefaling om at kigge på afdækningen de næste år, om end ikke andet så lægge en plan sammen med dit energiselskab om en strategi. Det er vigtigt at kende sin risiko.

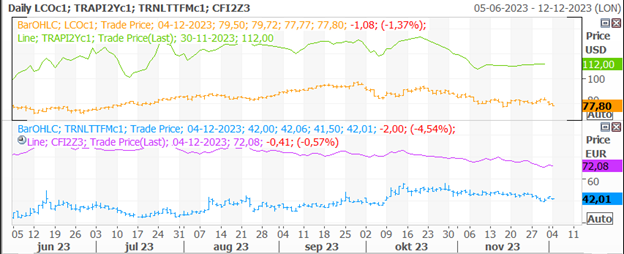

Kulprisen ligger uændret omkring 800,00 DKK/Ton, CO2 ligger omkring 565,00 DKK/tons og gasprisen ligger fortsat over 300,00 DKK/MWh og handles i skrivende stund til omkring 325,00 DKK/MWh.

SPOTprisen

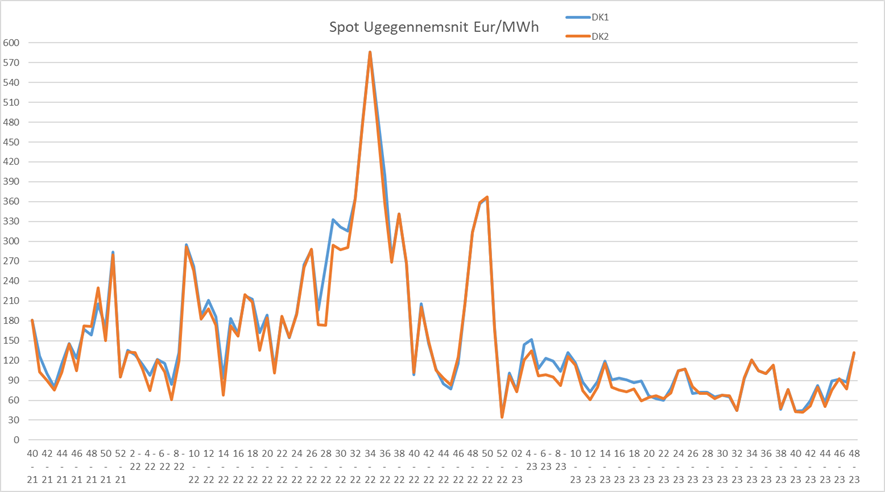

Denne måned ligger SPOT-leveringen på DK1 indtil nu omkring 910,00 DKK/MWh, mens DK2 indtil videre og modsat den seneste lange periode er blevet leveret dyrere med en pris på 1030,00 DKK/MWh.

Ovenstående er markant højere end månedsprisen for hele november, som blev leveret omkring 605,00 DKK/MWh i DK2 og ca. 655,00 DKK/MWh i DK1.

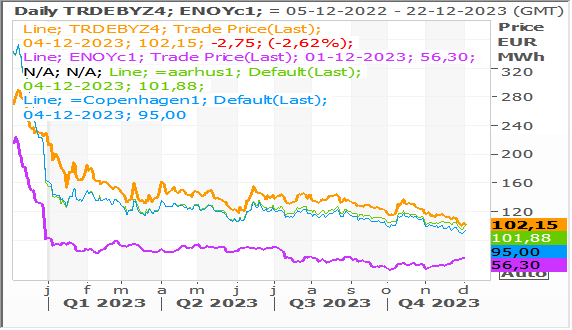

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systemprisen, DK1 grøn og DK2 blå.

Spotlevering DK1 og DK2 – ugegennemsnit

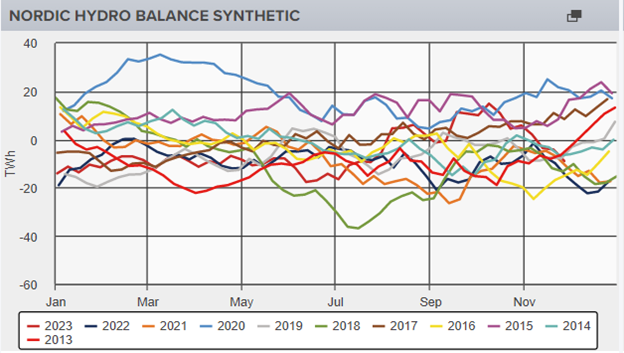

Den nordiske balance er stadig fin, men man ser tydeligt nu, hvor hurtigt det går, når det først bliver koldt. Balancen er omkring -10TWh, hvilket er ok for årstiden.

Det bliver interessant at følge udviklingen set i lyset af de nye muligheder for at eksportere strøm ud af det nordiske system via nye kabler til blandt andet England.

I uge 49/50 bliver temperaturerne mellem -1 og -6 under normalen for årstiden i Norden som helhed.

Vinden bliver en del lavere i hele perioden og nedbøren omkring normalen. Sidste måned (november) blev leveret med en CFD på DK1og DK2 omkring 75,00 – 110,00 DKK/MWh, og denne måned forventer vi, at december bliver leveret på nogenlunde samme niveau - måske lidt lavere.

Spændet mellem de nordiske og tyske priser for nærmeste år er snævret markant de seneste uger og for 2024 ligger spændet nu omkring 300,00 DKK/MWh, hvor det lå på 525,00 DKK/MWh i sidste markedsrapport. Vi har således fået den ventede

spænd-indsnævring, hvilket har medført, at de danske CFD priser er faldet markant.

Forskellen understøtter dog fortsat en høj CFD i Danmark (se nederste graf). Olien ligger i 525,00 DKK/Tønde og kul i 800,00 DKK/Ton. Gasprisen i Europa (TTF) ligger som tidligere beskrevet 325,00 DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine.

Men gasprisen er stadig værd at følge, for trods det, at de europæiske gaslagre er fyldt til maksimum, så vil store dræn – uagtet af hvilken årsag – kunne medføre store prisstigning i elprisen på kontinentet.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

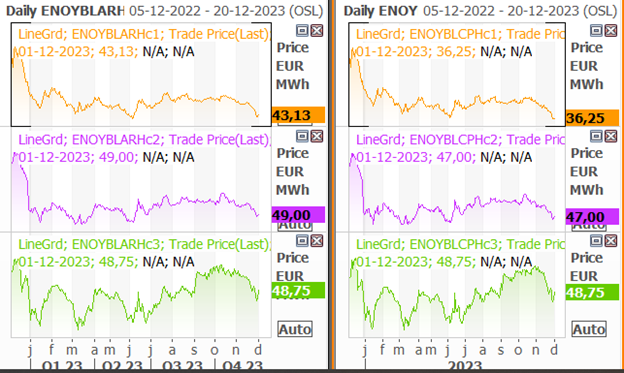

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.