Markedsrapport 3. april 2024

” Vi mener, at den lange faldende tendens på markedet skal stoppe op her, og vi som minimum skal se en nogenlunde stabil periode. Vi ser, at den tekniske analyse kan indikere en mulig trendvending op, men det er endnu lidt for tidligt at sige med sikkerhed.”

Det var, hvad vi skrev i sidste markedsrapport og som vi vil beskrive herunder. Så hvad er det, der er sket?

Se med

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Der er ikke tale om en egentlig trendvending og fundamentalt set, er der ikke noget til hinder for, at markedet kan vende nedad igen, men …

De store fald er generelt stoppet, og vi har set, at kul, olie, gas og også de tyske elpriser er steget de sidste uger. Det tyske forwardmarked er steget som følge af de let stigende energipriser på brændsel. Dette har trukket de danske CFD priser med op.

Olien er steget på fortsatte produktionsbegrænsninger og det faktum, at Ukraine har haft held til at påvirke den russiske olieproduktion og eksport flere steder.

Situationen i Rusland er værd at følge efter de senest også er ramt af et frygteligt terrorangreb, hvilket kan få konsekvenser i Mellemøsten, hvis Rusland ser sig i stand til også at engagere sig i kamp der.

Ydermere kan vi læse, at Rusland på grund af de internationale sanktioner har større og større problemer med at få betalinger igennem for den olie, de eksporterer til bl.a. Tyrkiet og Kina.

Gaspriserne er steget blandt andet som følge af de stigende oliepriser. Lagrene er fyldt op i Europa, men nu fokuserer markedet på en sommer med muligt stort kølebehov.

Der meldes om at floder i Tyskland nu er ramt af faldende vandstand pga. varme. Dette gør, at pramme med kul desværre ikke kan sejle med leverancer.

Hvis varmen bliver ”for intensiv” i de franske floder, ved vi historisk, at dette vil kunne sætte dele af den franske kernekraftproduktion ud af spillet, idet man så ikke må udlede kølevand (som også er varmt) tilbage i floderne.

Spotpriser forventes at stige

Spotleverancerne har de seneste uger været relativt høje, hvilket også understøtter den stigende forwardkurve. De seneste rapporter vedrørende forventningerne til prisudviklingen henover sommeren (system spotprislevering) viser, at der er et ret pænt potentiale opad.

Her tales der om at vi med indgangen til Q2 ligger 70-100 DKK/MWh under, hvad analyserne tilsiger er en gennemsnitsbetragtning for sommerens SPOT-leverance.

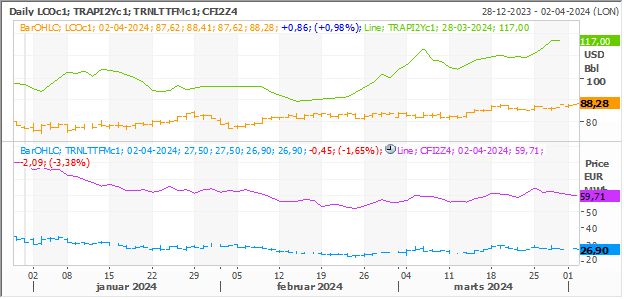

Kulprisen er steget med ca. 70,- DKK og ligger omkring 795 DKK/ton, CO2 er steget igen og handles til ca. 485,- DKK/ton og gasprisen omkring 210 DKK/MWh.

Således er hele energispekteret steget siden vores seneste markedsrapport i uge 10.

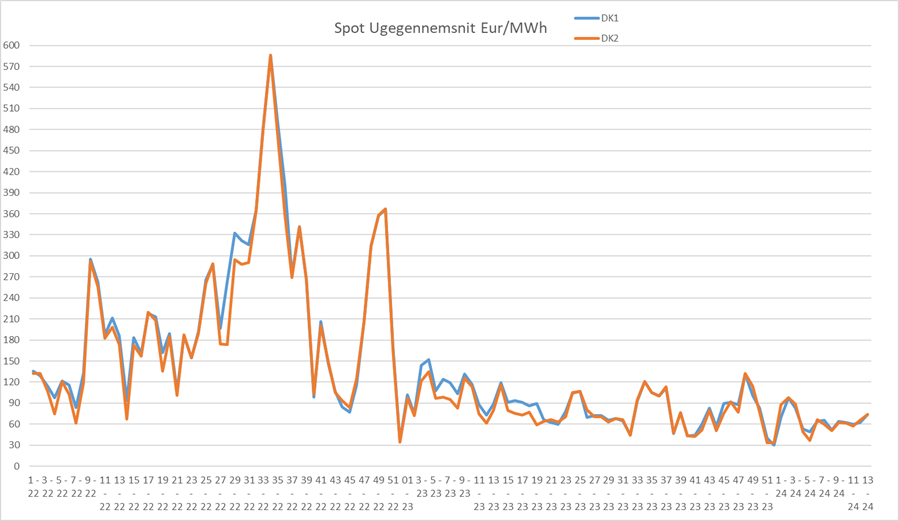

Denne måned (2 dage) ligger spotleveringen på DK1 indtil nu omkring 335,- DKK/MWh, hvilket er under hele månedsprisen for marts, som blev leveret til ca. 450,- DKK/MWh. Gennemsnittet for de første 3 måneder af 2024 er således på ca. 480,- DKK/MWh i hele landet.

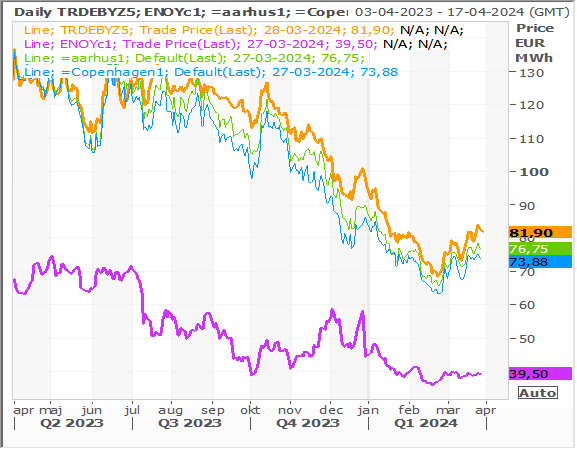

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systempris, DK1 er grøn og DK2 er blå.

Spotlevering DK1 og DK2 – ugegennemsnit

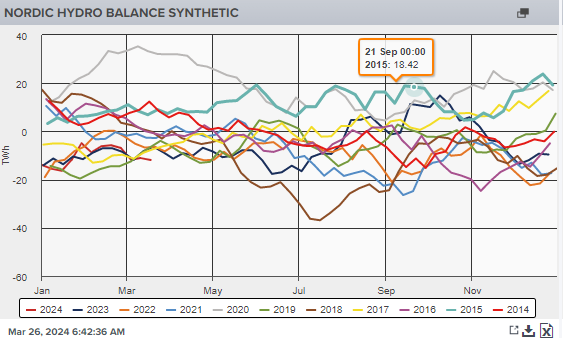

Der er ingen ændring i hydrobalancen. Balancen er omkring -8TWh, hvilket er ok for årstiden.

Det bliver stadig meget interessant at følge effekten af eksporten af strøm ud af det nordiske system via nye kabler til blandt andet England.

Indtil nu ser det ud til, at strømmen går én vej – nemlig som ventet ud af Norden mod England.

I uge 14/15 bliver temperaturerne mellem 3 og -5 under normalen for årstiden i Norden som helhed. Koldest bliver det de første par dage. Vinden tiltager og bliver noget over normalen i hele perioden og nedbøren omkring/lidt over normalen. Sidste måned (marts) blev leveret med en CFD på DK1og DK2 omkring 37,- DKK/MWh og denne måned, forventer vi, bliver leveret på nogenlunde samme niveau.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger for 2025 omkring 185,- DKK/MWh.

Vi har således set en yderligere indsnævring af spændet grundet et markant fald i de tyske priser.

Dette har medført, at de danske CFD priser er faldet yderligere.

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf nederst). Olien ligger i 585 DKK/tønde og kul i 795 DKK/ton.

Gasprisen i Europa (TTF) ligger 210 DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine. Men gasprisen er stadig værd at følge for trods det, at de europæiske gaslagre er fyldt til maksimum, så vil store dræn – uagtet af hvilken årsag – kunne medføre store prisstigninger i elprisen på kontinentet. Vi har den seneste uge set god støtte i gasprisen.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

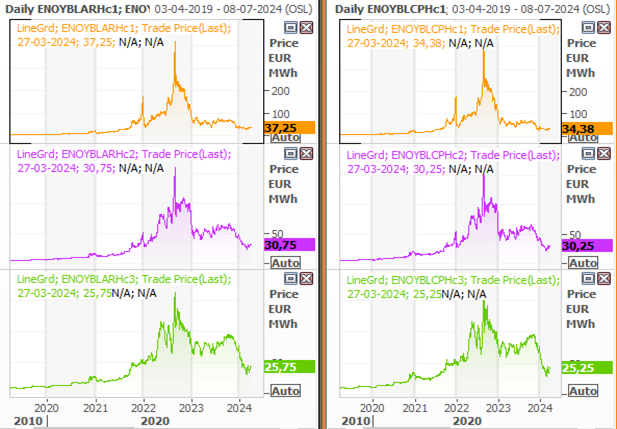

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.