Markedsrapport 20. januar 2021

Vi kan nu endelig lægge 2020 bag os; et år som på mange områder var helt usædvanligt, og et år som de fleste med glæde skubber ud i glemslen.

Forwardpriserne

Året 2021 starter med et højere niveau i forwardpriserne. Vi ligger noget højere end de niveauer, vi havde forventet i sidste markedsrapport, men vi kan dog ikke entydigt sige, om vi er i en generel længerevarende stigende trend, eller om vi nærmer os noget, som kan ligne en top.

Markederne er steget af flere årsager. Vi ser olieprisen gennem et stykke tid handlet over $ 50,00 efter nye ensidige nedskæringer i den Saudi arabiske produktion. Kulprisen har handlet i niveauer, vi ikke har set siden medio 2018, og endelig er Co2 prisen stabilt placeret i en pris omkring € 30 – 35. Disse fundamentale ting giver grundlag for et stigende niveau i forwardpriserne.

Når vi så trods dette ikke er helt overbevist, er det fordi, at den tekniske analyse ikke indikerer det samme. Vi er ikke entydigt i en op-trend, men vi er – indrømmet – tæt på. De næste par uger bliver derfor interessante at følge.

Markedspåvirkninger

Globalt sker der ligeledes mange ting, som vi følger med spænding. USA indsætter i dag en ny præsident, og hans udmeldinger om klimatilpasning, tiltag på den grønne dagsorden samt ikke mindst hjælpepakker til den amerikanske økonomi vil kunne få indflydelse på markederne generelt. Brexit er nu en realitet, med alle de uafklarede punkter der ligger foran. Hvad det får af indflydelse på verdenshandlen bliver vigtigt at følge. Og endelig er COVID-19 stadig et globalt emne. Vaccinerne er begyndt at blive rullet ud, men verdensøkonomien er stadig under pres. Nedlukninger fortsætter, og i de kommende måneder bliver det nærmest uhyggeligt interessant at følge, hvilke økonomiske udfordringer erhvervslivet – ikke mindst herhjemme – står med, når hjælpepakker måske udløber, når udskudt skat og moms osv. skal betales tilbage. Vi håber det bedste, men frygter måske det værste.

Hydrobalancen

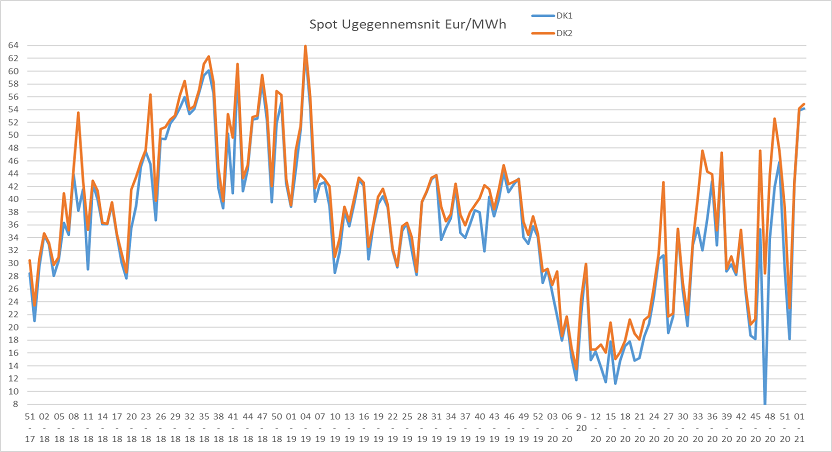

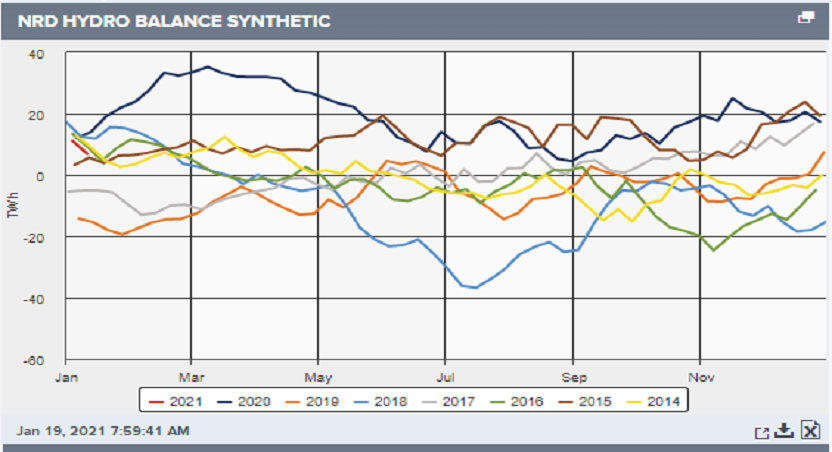

Den nordiske balance ligger stadig på et højt niveau, og fyldningsgraderne er stadig høje – der mangler således ingen vand i Norden. For januar (og det vi kan se af februar) ventes der temperaturer under normalen og nedbør, som de næste 14 – 21 dage ligger under normalen for årstiden. Idet vinden for den næste uge forventes at ligge på ret højt niveau, forventer vi, at vi ser en systempris leveret omkring € 25,00 måneden, hvilket vil give en systempris for januar omkring € 35,00. De danske spotpriser forventes på grund af den høje vind at ligge på niveau med systemprisen, således januar slutter med en CFD på ca. € 5,00.

CFD kontrakterne

CFD kontrakterne steg op til årsskiftet, og er nu stabile på et lidt lavere niveau.

CFD priserne er fortsat på et højt niveau, hvilket vi forventer fortsætter. Vi skrev for nogle uger siden, at ” Vi ser ingen som helst antydninger af, at det lidt til tider paniske CFD marked vil falde til ro, og kan ikke se nogen grund til at områdepriserne skal falde. Kun en vending i forholdet mellem Systemprisen og Tyskland vil kunne ændre dette”.

Vi så, at spændet mellem forwardpriserne i Tyskland og Norden begyndte at snævre sig lidt, hvilket har resulteret i et forventet fald i CFD priserne. Samtidig giver de små forskelle i spotpriserne grundlag for, at nogle sælger ud af deres købte CFD priser. Vi har ingen forventning om, at CFD priserne generelt skal falde meget mere. Men får producenterne bedre kontrol over vandet i Norden, og falder de tyske priser, så vil det blive en konsekvens. Kulde på kontinentet med deraf følgende stigende spotpriser syd for grænsen vil være en ”trigger” for stigende CFD priser igen.

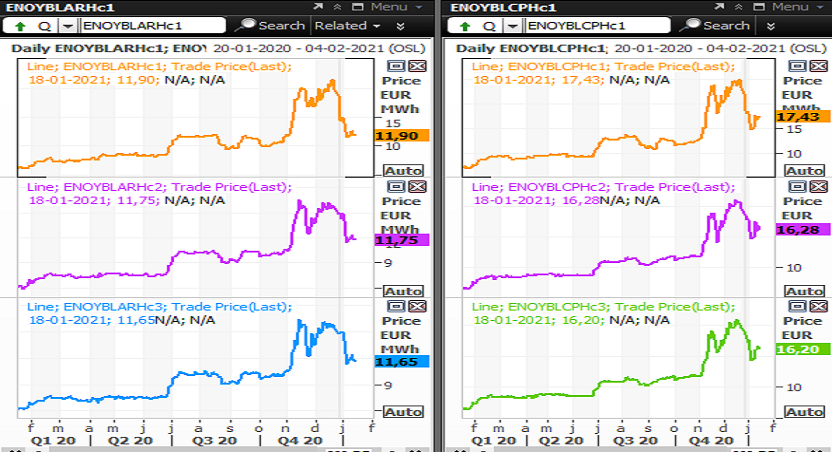

Vi ser på ovenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.