Markedsrapport uge 46

Med denne markedsrapport genoptager vi fortidens opdatering af energimarkedernes udvikling set fra Handelsafdelingens stol.

Vi vil bestræbe os på at komme med et månedligt indlæg, hvor vi vil fokusere på udviklingen på det nordiske el-marked, men naturligvis også kommentere på begivenheder fra det samlede energimarked, såfremt vi finder, at det kunne have interesse for vore læsere. Udover at kigge lidt tilbage på, hvad der er sket, vil vi ikke holde os tilbage med at komme med holdninger og forventninger til markedet. Størstedelen af nedenstående data, tal og grafer kommer fra Thomson Reuters Eikon, Nord Pool og Nasdaq Commodities.

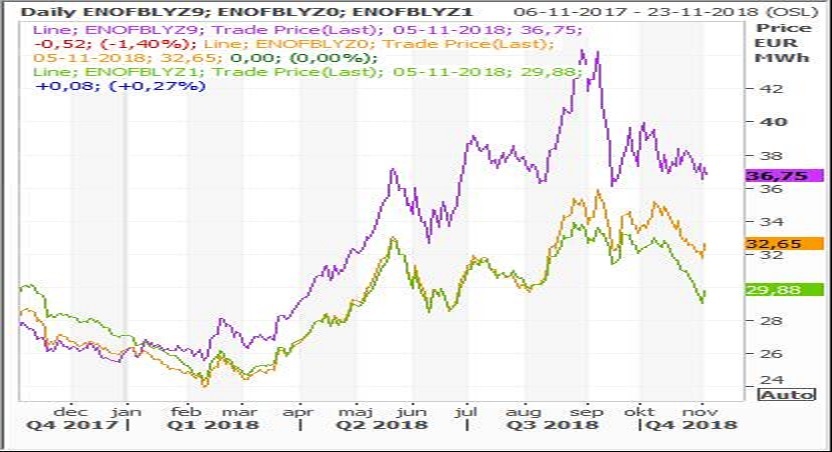

Igennem de sidste par år har vi været vidne til, at forward markedet har været faldende, og blot få gange har vi oplevet større korrektioner. Markedet har således været ”lullet” lidt i søvn, og fokus på afdækning af forbrug og indkøb generelt har været begrænset, idet ”markedet jo blot falder”. Men alting har en ende, og det har trends også. I ovennævnte graf (som viser forwardprisen på system 2019, 2020 og 2021) ses tydeligt det skifte, som el-markederne har oplevet det seneste år.

Vi gik ind i 2018 på et relativt lavt niveau, men i takt med, at de tyske forwardpriser er steget, så er de nordiske priser fulgt med. Den tyske elpris er påvirket af, at olie og kul men ikke mindst Co2 prisen er steget eksplosivt, hvilket ses i ovenstående graf.

Tyskland er, trods sine intentioner om at udbygge sin VE (vedvarende energi) produktion som afløsning af kernekraften, stadig meget eksponeret for prisstigninger i hele energisegmentet, idet dette influerer på produktionsprisen/omkostningerne på de konventionelle kraftværker, som netop producerer med olie, kul og gas.

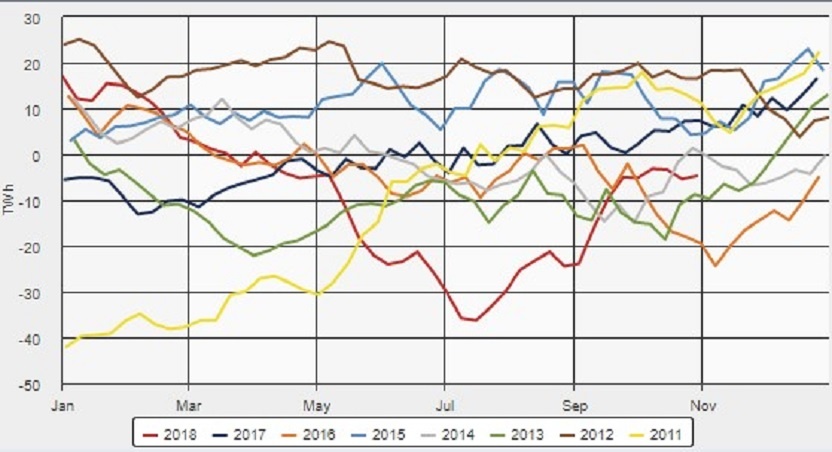

Og oven i alt dette, har den væsentligste pris-påvirker, hydrobalancen, (som er summen af al til rådighed værende vand og sne omregnet til energi) heller ikke undladt at give anledning til bekymring i løbet af året.

Vi gik ind i året med en fyldningsgrad som har ligget meget i linje med de sidste mange år. Men den meget lange og særdeles solrige og varme sommer gjorde hurtigt et brutalt indhug i mængden af den til rådighed værende vandmængde, og i juli kiggede vi ned i et underskud på små 40TWh – et lavpunkt ikke set siden 2011. Balancen er efterfølgende forbedret, men med indgangen til vinterperioden er vi endnu ikke på et betryggende niveau.

Summen af alt dette resulterede i et eksplosivt stigende el-marked i 2018.

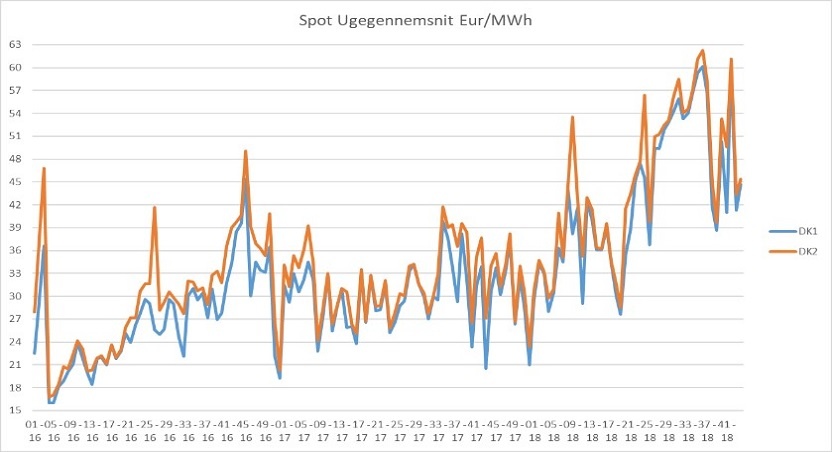

Nu har vi vist udviklingen i forwardpriserne – de fremtidige priser, men den lange, varme og specielt vigtigt i Danmark, tørre sommer, har også givet sig udslag i meget høje leverede spotpriser.

Vi har tidligere skrevet blogindlæg om spotprisens udvikling og dennes betydning for valg af el-aftale.

Ovenstående graf viser den ugentlige gennemsnitspris for Øst- og Vest Danmark siden 2016. Som det tydeligt ses, er trenden klar, sommermånederne i 2018 har været meget høje. Det man skal holde sig for øje er, at de reelle timepriser til tider har været langt højere. Således har vi oplevet priser mellem 1000 og 1500 DKK/MWh ved flere lejligheder, men tendensen har været, at niveauet har været stabilt højt.

En høj levering af de daglige spotpriser uden, at vi samtidig oplever kraftigt negative priser som tidligere, er en tendens vi forventer vil fortsætte og forstærkes i fremtiden. Den voldsomme udbygning af VE i Danmark, som i sagens natur kun leverer el, når vinden blæser, harmonerer ikke med den voldsomme investering, vi ser fra udlandet, i etablering af datacentre i landet.

Vi forventer at se, at det generelle forbrug vil løfte sig markant, og blot i perioder med vind over normalen vil vi kunne ”fylde” stikkontakten med dansk produceret energi. I de øvrige timer baserer vi forbruget på, at vi kan trække energi via udlandsforbindelserne fra Norge, Sverige og Tyskland. Men da Sverige ligeledes udbygger sin VE kraftigt, som effekt af, at man over en længere periode vil stoppe for sin kernekraftproduktion, så ender vi med at skulle importere fra et Sverige, som ligesom Danmark er/bliver påvirket af vinden eller manglen på samme.

Så skulle man tro, at den planlagte udbygning af nye udlandsforbindelser vil give forhåbning om både forsyningssikkerhed og endda også lavere priser, men i hvert fald det sidste kan vi formentlig godt skyde en hvid pil efter. De to planlagte kabler til hhv. Holland (Cobra 700MW) og England (Viking 1400MW) kommer til at gå til lande med markant højere spotpriser end de danske. Så summa summarum – de danske priser vil formentlig komme højere op. Hvorfor spørger den opmærksomme læser importerer vi ikke blot fra Norge? Det gør vi også, men som beskrevet ovenfor, har specielt de norske vand reservoirer i år været under pres, hvilket tydeligt viser, at de ikke vil kunne ”brødføde” de vind-tunge naboer Danmark og Sverige. Og kablerne har ligeledes sine begrænsninger.

For at gøre betingelserne endnu værre for nordmændene, så etableres der allerede i 2020 et kabel mellem Norge og Tyskland (Nordlink 1400MW) og et kabel mellem Norge og England i 2021 (1400MW) – kabler som i den grad vil dræne Norge for el baseret på vandkraft.

Einar Aas

Oven i alle de fundamentale forhold vi beskriver ovenfor, har 2018 budt på en historisk begivenhed, som har trukket overskrifter verden over, og ét navn er gået igen – Einar Aas.

Over sommeren blev spændet udvidet mellem den såkaldte systempris og prisen i Tyskland. Spreaded kaldes populært SyGer. Det var tydeligt, at bevægelserne var ekstreme og ikke baseret på historiske udfald, idet spreadet handlede langt over, hvad det førhen har handlet. Spreadhandel mellem prisområdet, perioder osv. er almindeligt i handelsafdelinger verden rundt, hvad enten det er inden for el, aktier eller andre aktivklasser.

Der er således tale om, at man beholder sin netto eksponering men ”spiller” på, at et prisspænd f.eks. mellem systemprisen og prisen i Tyskland skal indsnævres eller udvides. Dette gjorde Einar Aas også. Han ”spillede” på, at de nordiske priser skulle stige og de tyske tilsvarende falde – dette skete som bekendt ikke.

Einar Aas har været én af de få privatpersoner som har haft adgang til at handle på den nordiske el-børs. Normalt er det blot virksomheder, el-handelsselskaber (som Scanenergi), producenter og andre store virksomheder, som har købt sig adgang til børsen. Men Einar Aas, der har en fortid som el-handler, har været på børsen i mange år, med stor succes. Over årene har den sky nordmand tjent milliarder, men i sommeren 2018 gik det galt. Markedsbevægelserne blev for store, og de gik ham imod så meget, at han blev erklæret personlig konkurs.

Når konkurser sker blandt aktører på børsen, hvilket er sket før (hvem husker ikke Enron-sagen i 2001), så har børsen, som også fungerer som clearingcentral, en forpligtigelse til, at sikre, at det kan ske uden problemer for markedet at den konkursramte aktørs positioner lukkes– underforstået, at alle andre skal holdes skadesfri. I det daglige foregår det på den måde, at alle handler på børsen ”puljes”, og alle, som har noget til gode, får plus på sin konto, og de som skylder, har minus på kontoen (som så skal inddækkes). Der er således tale om et nul-sums spil – skulle man tro.

Problemet i den aktuelle sag er, at børsen tilsyneladende ikke havde styr på sine ”Excel ark”, og alle markedsdeltagere måtte derfor ryste op med flere hundrede millioner for at dække tabene, ud over de mange millioner, som Einar Aas selv betalte. Dette er ganske enestående, og giver børserne et stort troværdighedsproblem. Netop nu er konkurrencen mellem den nordiske el-børs (Nasdaq Commodities) og den europæiske el-børs (EEX) stor i forhold til, hvem der skal være den førende og måske på sigt den eneste el-børs i Europa.

Og her er kernen i problemet. Det er ikke, at en aktør går konkurs efter at have påtaget sig risiko, for det er en del af at være i markedet. Problemet var, at børsen tilsyneladende ikke havde styr på sine beregningsmodeller og sin risikostyring.

I næste markedsrapport kigger vi nærmere på, hvad manglende likviditet gør og har gjort ved prisforskellene i Norden – specielt Vestdanmark (DK1) og Østdanmark (DK2).

Tidligere på måneden skrev vi en blog om elprisens udvikling og dennes betydning for 2019 budgettet.

Giv os et ring på telefon 99 92 90 99 eller send en mail til vores kundeservice, hvis du vil høre mere.

Mvh

Jan Beck-Nielsen