Markedsrapport 6. marts 2024

Vi kigger efter et par uger med temperaturer omkring normalen og vind lidt under nu ind i en (måske) lidt længere periode med tilbagevendende nattefrost og et højtryk.

Dette højtryk vil blokere over Skandinavien og dermed bringe meget vindstille, meget tørt og køligere vejr ind over os. Faktisk ligner det på de lidt længere prognoser, at dette scenarie kan udspille sig i resten af marts.

Det er i sig selv ikke noget, der vil kunne flytte markedet markant, andet end at give mulighed for højere spotleveringer. For at kunne ændre den fortsat faldende trend i forwardmarkedet, kræver det som minimum, at det kolde scenarie kan holde ved.

Dette vil dog kunne medføre yderligere træk på hydrobalancen og give øget efterspørgsel efter gas, specielt hvis vejrscenariet rammer England – derved bliver eksporten mod England fra Norden intensiveret.

Se med

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Råvarepriser

Gasprisen har stabiliseret sig omkring 190 DKK/MWh, og en evt. koldfront over det nordlige Europa vil kunne trække den yderligere op. Først hvis gas igen bryder op over ca. 225 DKK/MWh, kan vi tale om, at vi måske ser ind i en stigende trend for gasprisen igen.

Det skal siges, at der stadig ikke er udsigt til egentlige udfordringer med gasleverancer og gaslagre. OPEC har på sidste uges møde besluttet at forlænge den frivillige produktionsnedgang, hvilket viser sammenhold blandt OPEC-medlemmerne samt et fortsat mål om at sikre en stabil (stigende) oliepris.

Dette vil ligeledes virke understøttende for gasprisen, hvis en olieprisstigning bliver aktuel.

Vi mener, at den lange faldende tendens på markedet skal stoppe op her, og vi som minimum skal se en nogenlunde stabil periode. Vi ser, at den tekniske analyse kan indikere en mulig trendvending op, men det er endnu lidt for tidligt at sige med sikkerhed.

Vi er dog meget opmærksom på, at når markederne vender, kan det grundet det kraftige fald ske hurtigt og kraftigt.

Kulprisen ligger omkring 705 DKK/ton, CO2 er faldet drastisk og handler ca. 410,- DKK/ton og gasprisen som beskrevet omkring 190 DKK/MWh

Denne måned (6 dage) ligger SPOT-leveringen i hele landet indtil nu omkring 500,- DKK/MWh, hvilket er lidt over hele månedsprisen for februar, som blev leveret til ca. 450,- DKK/MWh.

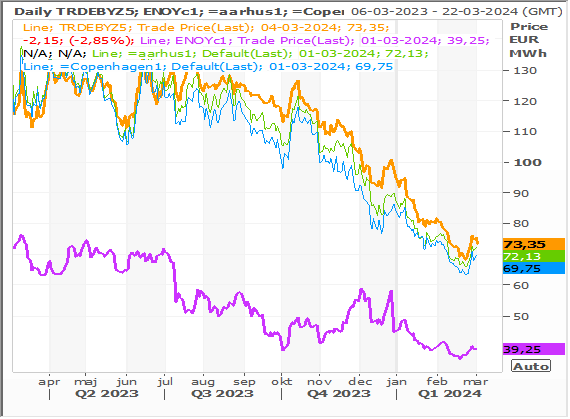

I grafen nedenfor ses udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systempris, DK1 er grøn og DK2 er blå.

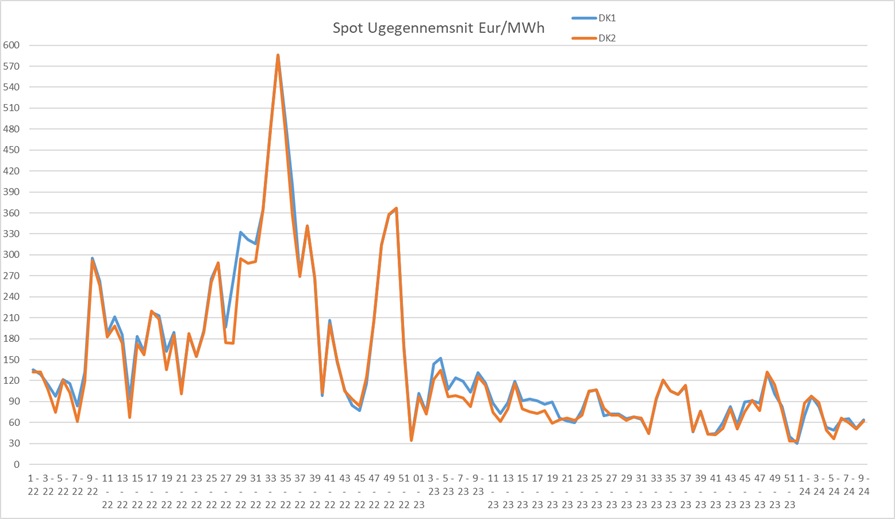

Spotlevering DK1 og DK2 – ugegennemsnit

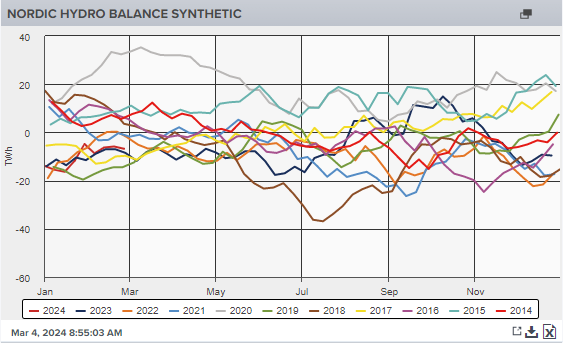

Der er vand nok pt. – men?

Den nordiske balance er stadig fin, men man ser tydeligt nu, hvor hurtigt det går, når det først bliver koldt. Balancen er omkring -8TWh, hvilket er ok for årstiden, men det bliver stadig meget interessant at følge effekten af at eksportere strøm ud af det nordiske system via nye kabler til blandt andet England. Og indtil nu ser det ud til, at strømmen går én vej – nemlig som ventet ud af Norden mod England.

I uge 10/11 bliver temperaturerne mellem 0 og -8 under normalen for årstiden i Norden som helhed. Vinden bliver markant lavere i hele perioden og nedbøren omkring normalen. Sidste måned (februar) blev leveret med en CFD på DK1og DK2 omkring 53 DKK/MWh, og denne måned forventer vi, at marts bliver leveret på nogenlunde samme niveau.

Spændet mellem de nordiske og tyske priser for nærmeste år er snævret markant de seneste uger, og for 2025 ligger spændet nu omkring 185 DKK/MWh. Vi har således set en yderligere indsnævring af spændet grundet et markant fald i de tyske priser.

Dette har medført, at de danske CFD priser er faldet yderligere.

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf nederst). Olien ligger i niveauet omkring 585 DKK/tønde og kul i 705 DKK/ton.

Gasprisen i Europa (TTF) ligger på 190 DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine. Men gasprisen er stadig værd at følge for trods det, at de europæiske gaslagre er fyldt til maksimum, så vil store dræn – uagtet af hvilken årsag – kunne medføre store prisstigninger i elprisen på kontinentet.

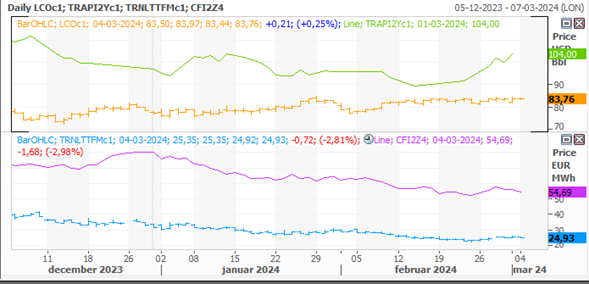

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.