Til at starte med vil de fleste nok sige: Det lyder enormt kedeligt. Det gør det måske også, men i samme ombæring melder spørgsmålet sig: Er det relevant? Og det er det i allerhøjeste grad!

I en tid hvor bæredygtighed og ansvarlig virksomhedsledelse fylder mere og mere, kan ESG-rapportering være et vigtigt redskab til at evaluere og igangsætte en målrettet indsats indenfor miljømæssige, samfundsmæssige og ledelsesmæssige områder. Det er et komplekst område – lad os se nærmere på det hele.

Tre klassiske spørgsmål

Før vi går videre, stiller vi skarpt på tre af de helt klassiske spørgsmål:

Hvad er ESG-rapportering?

ESG står for Enviromental (miljø) Social (samfund) og Governance (ledelse) og har til formål at sætte tal på de blødere værdier og give et mere nuanceret billede af din virksomhed.

Målet med ESG-nøgletallene er at give medarbejdere, kunder, investorer og andre samarbejdspartnere et indblik i virksomhedens aktiviteter og indsatser indenfor de tre områder. Samtidigt har virksomheden mulighed for at opstille målsætninger for en kortere eller længere periode.

Hvor bruger jeg en ESG-rapportering?

ESG-nøgletallene vil typisk fremgå af virksomhedens årsregnskab og være en integreret del af årsregnskabet på linje med de finansielle nøgletal.

Hvad er forskellen på ESG- og CSR-rapporter?

Den største forskel på en ESG- og CSR-rapport er modtageren. En ESG-rapport henvender sig typisk til investorer, hvor en CSR-rapport ofte er til mere nære relationer – både i egen organisation og andres.

Nogle virksomheder vælger at gå skridtet videre i forbindelse med en ESG-rapport, og udarbejder deciderede CSR-rapporter med fokus på de miljømæssige områder i virksomheden.

Både ESG-, CSR- og øvrige bæredygtighedsrapporter bliver mere og mere udbredte efterhånden som der stilles større og større krav til, at virksomheder forholder sig til, og arbejder med, reduktion af energiforbrug, CO2-udledning med mere.

Krav og regler om ESG-rapportering

På nuværende tidspunkt er det kun de allerstørste virksomheder i Danmark, der får stillet krav om rapportering af ESG-nøgletal. Men kravene bliver frem mod 2029 ”presset nedad” mod mindre virksomheder.

Der er ikke krav om at opstille konkrete målsætninger, men det vil fornuftigt at anvende resultaterne til opstille realistiske målsætninger – mere om det senere.

Som nævnt er det kun de allerstørste virksomheder i Danmark, der på nuværende tidspunkt er omfattet af kravene om ESG-rapportering, men det ændrer sig henover de næste år:

I 2025 skal virksomheder i EU med +500 ansatte indberette for regnskabsåret 2024.

I 2026 skal virksomheder i EU indberette for regnskabsåret 2025, når de opfylder mindst to ud af følgende tre krav:

- +250 ansatte

- +40 mio. EUR i omsætning

- +20 mio. i aktiver

Disse virksomheder er typisk også omfattet af krav om det lovpligtige Energisyn.

I 2027 skal alle børsnoterede SMV’ere indberette for regnskabsåret 2026. Det er dog muligt at søge om dispensation frem til og med regnskabsåret 2028.

Hvad omfatter E-S-G?

I det efterfølgende får du et kort indblik i hvilke områder der typisk er med i ESG-rapporteringen.

Nogle områder er meget relevante for din virksomhed, mens andre er irrelevante. Det grundlæggende formål med ESG-rapporteringen er, at din virksomhed udviser ansvarlig virksomhedsledelse indenfor de tre hovedområde og samtidigt sætter lys på områder, hvor der er mulighed for forbedringer.

Husk at alle virksomheder er forskellige, og det derfor kan være relevant at opstille andre målepunkter for netop din virksomhed.

E (Enviromental – miljø)

E-delen i en ESG-rapportering omfatter de miljømæssige aspekter og virksomhedens påvirkning af miljøet.

Den indbefatter typisk virksomhedens energiforbrug i Scope1, Scope 2 (og for nogle Scope 3), samlede energiforbrug og andel af vedvarende energi samt vandforbrug.

Overordnet indeholder Scope 1 virksomhedens indirekte emissioner. Det vil typisk være CO2-udledning på indkøb af el og fjernvarme.

Scope 2 indeholder de direkte emissioner. Det er typisk virksomhedens CO2-udledning i forbindelse med forbrænding af naturgas, fyringsolie, men også energiforbrug til transport fx benzin og dieselolie.

Scope 3 indeholder indirekte CO2-udledninger i virksomhedens værdikæde. Dette inkluderer typisk indkøb af materialer, services, transport af varer, behandling og bortskaffelse af solgte produkter efter endt levetid, forretningsrejser, affald genereret i forbindelse med produktionen og en lang række andre udledninger. Scope 3 er typisk det klart største område og udgør i mange tilfælde 75-95% af virksomhedens samlede CO2-udledning.

I E-delen er det muligt at dokumentere og følge virksomhedens energiforbrug CO2-udledning. Det kan samtidigt være en god mulighed for at kommunikere til andre om virksomhedens indsats for mindre energiforbrug og lavere CO2-udledning.

Hos Scanenergi har vi i mange år udfærdiget CO2-kortlægninger, som du kan anvende som grundlag for E-delen i ESG-rapportering.

S (Social – samfund)

S-delen omfatter, hvordan virksomheden agerer i forhold til, set med danske briller, helt fundamentale menneskerettigheder og arbejdsforhold for medarbejdere.

Her vil I typisk udarbejder nøgletal på sygefravær, virksomhedens evne til at fastholde medarbejdere og kunder, kønsdiversitet og lønforskel imellem køn og ledelse.

G (Governance – ledelse)

G-delen omhandler virksomhedens øverste ledelse, typisk direktører og bestyrelse. I G-delen er der typisk opsat målepunkter på bestyrelsens fysiske tilstedeværelse på bestyrelsesmøder, kønsdiversitet i bestyrelsen og lønforskel imellem CEO og medarbejdere.

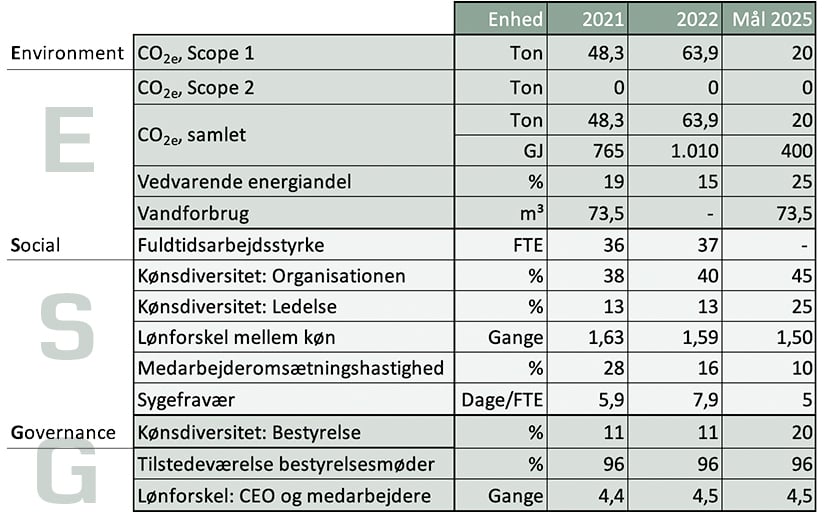

Et eksempel på ESG-nøgletal

Nedenfor kan du se et eksempel på, hvordan en opgørelse af en virksomheds ESG-nøgletal kan se ud.

Sæt realistiske målsætninger

Når du har dine ESG-nøgletal, er det vigtigt at evaluere på dem. Dog er det svært at evaluere på nøgletallene for et enkelt år, da det er vanskeligt at se en tendens i udviklingen uden et sammenligningsgrundlag.

Derfor er vores anbefaling, at du får udarbejdet ESG-nøgletal for mindst to år, inden du fastsætter din virksomheds målsætninger. I nogle tilfælde giver det mening at sammenligne jeres virksomhed med lignende virksomheder, men det er vanskeligt at sammenligne 1:1, da ingen virksomheder er 100% identiske.

Der kan være områder, hvor du som virksomhed selv vurderer, at du har et godt resultat. Her handler det om at holde fast og ikke nødvendigvis forbedre. Ofte kan det være bedre givet ud at lægge ressourcer i områder, hvor der er behov for forbedringer.

I de områder, hvor du kan se et potentiale for forbedring, handler det om at sætte målsætninger – og de skal være realistiske! Hvorfor? Fordi det er meget demotiverende at arbejde mod urealistiske målsætninger. Til gengæld må I gerne sætte ambitiøse målsætninger!

Et par eksempler

Det giver fx ofte mening at inddrage relevante medarbejdere fra organisationen i arbejdet med fastsættelse af målsætninger, da medarbejderne ofte har et andet indblik i mulighederne i detaljerede arbejdsgange end topledelsen. Samtidigt kan inddragelsen være med til, at de enkelte medarbejdere bakker mere op om målsætningerne, fordi de føler større ejerskab i målsætningerne.

Målsætninger kan sættes på kort eller lidt længere sigt. En målsætning kan fx være, at I frem mod 2025 vil reducere jeres CO2-udledning med 50% i forhold til 2022. Det giver tid og mulighed for at sætte delmål, der kan følges op på løbende.

Det kan også være en mulighed ikke at opsætte en målsætning. I eksemplet med ESG-nøgletallene ovenfor, er der fx ikke er et mål om antal ansatte, fordi virksomheden har vurderet, at der skal være tilstrækkeligt antal ansatte, og det er vanskeligt at sætte et konkret tal.

Har du brug for hjælp på jeres ESG-rejse?

Uanset hvor I er i ESG-rejsen i jeres virksomhed, håber jeg, at du har fået et indblik i, hvad ESG betyder, og hvilke krav der kan komme til jeres virksomhed i fremtiden.

Hvis du har brug for hjælp eller mangler konkret rådgivning til arbejdet med ESG, står vi altid klar – kontakt os til en uforpligtende snak.