I dette rådgivernyt får du indblik i et kompliceret, men også spændende område, der har relevans for stort set alle virksomheder i Danmark. Det handler om energiafgifter.

Det lyder måske kedeligt, men der kan faktisk ligge nogle muligheder for, at din virksomhed kan reducere de samlede energiomkostninger.

Lad os dog først slå fast, at din virksomhed naturligvis skal betale de afgifter, I er underlagt. Når det er sagt, er der naturligvis ingen grund til at betale mere end nødvendigt.

De seneste ændringer i energiafgifter

Energiafgifterne skifter fra år til år, og samtidigt ændres hvor stor en andel af energiafgiften, der kan refunderes. Hvad din virksomhed betaler i energiafgift har meget stor indflydelse på rentabiliteten i energioptimeringsprojekter.

Derudover kan ændringerne være med til at skubbe den grønne omstilling i den retning, regeringen ønsker. Det sker allerede i år, hvor afgiften på fossile brændsler, i procent, er steget ganske meget – mere om det senere.

Overordnet kan alle virksomheder med et momsregnskab godtgøre energiafgift i samme omfang, som der er momspligtig aktivitet.

Der er stor forskel på mulighederne for godtgørelse af energiafgifter afhængigt af, om du anvender el eller brændsler. Hør Ole fortælle nærmere og læs mere under filmen.

Elafgiften 2024 – og (næsten) fuld godtgørelse

I 2024 er afgiftssatsen 76,1 øre/kWh, og der kan godtgøres 75,7 øre/kWh. De sidste 0,4 øre/kWh er EU's minimumsafgift, som ikke kan refunderes.

Til sammenligning var afgiften i 2023 på 69,7 øre/kWh, så faktisk er elafgiften steget med 8,4 % i år. Det har dog ikke den helt store indflydelse, da de fleste kan godtgøre hele elafgiften.

I ”gamle dage” blev der skelnet imellem elforbrug anvendt til procesformål og komfortvarme eller -køling. På daværende tidspunkt skulle der betales delvis elafgift af el anvendt til komfortvarme eller -køl, imens der kunne godtgøres forbrug til procesformål.

Denne regel er, heldigvis, ændret for nogle år siden, så hele elforbruget som udgangspunkt kan godtgøres. Det har bl.a. været med til at flere virksomheder har valgt en varmepumpe, der er et grønnere alternativ end fx naturgas.

Hovedreglen er, at kan du i din virksomhed få refunderet elafgift til procesformål, kan du også godtgøre elafgift på el anvendt til komfortvarme eller -køl.

Energiafgifter på brændsler 2024

Når det kommer til energi anvendt til brændsler, skelnes der helt overordnet mellem energiforbrug til komfort og procesformål. Brændsler dækker over flere forskellige energikilder, men de mest relevante er naturgas, fyringsolie og LPG tankgas.

På energi anvendt til komfortopvarmning (typisk naturgas eller fyringsolie til opvarmning af en virksomhed) kan der ikke refunderes energiafgift. Dermed skal der betales fuld energiafgift, og det har stor indflydelse på de samlede omkostninger til opvarmning. Afgiftssatserne er i perioden 2022 til 2024 steget fra 2,496 kr./m² til 2,726 kr./m². Det er en stigning på ca. 9 %.

Du kan som udgangspunkt få refunderet dele af energiafgiften på energi, der anvendes til procesformål. Og her er der sket relativt markante stigninger både i afgiftssatsen og omfanget af refusionen.

Du kan som udgangspunkt få refunderet energiafgift til bl.a.:

- Opvarmning af processer, fx malekabine

- Opvarmning af kar

- Dampproduktion

- Kogning

- Inddampning

- Destillering

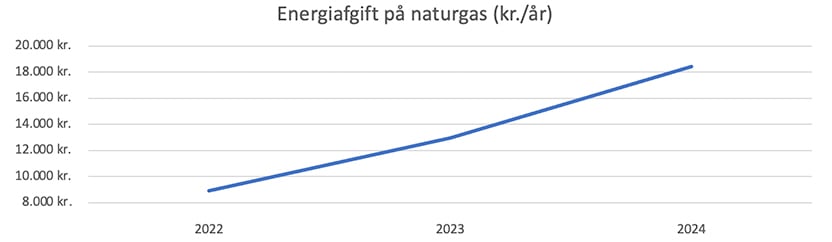

Det kan have en relativ stor betydning for din virksomhed. Lad os tage et eksempel:

En virksomhed anvender årligt 50.000 m³ naturgas til procesformål. Energiafgiften efter refusion er cirka:

- 8.900 kr./år i 2022

- 12.900 kr./år i 2023

- 18.400 kr./år i 2024

Dette er et resultat af, at afgiftssatsen i denne periode er steget fra 2,496 kr./m² til 2,726 kr./m² svarende til ca. 9 %. Samtidigt er andelen af energiafgiften, der kan refunderes, faldet fra 92,86 % til 86,49 % svarende til ca. 7 %. Det betyder en årlig meromkostning på ca. 9.500 kr./år, svarende til en stigning på mere end 100 % fra 2022-2024.

Derfor stiger energiafgifterne

Baggrunden for disse stigninger er at skabe en incitamentsstruktur for at flytte virksomheders energiforbrug fra fossile brændsler til grønnere alternativer som el. Og spørgsmålet er, om vi blot har set begyndelsen, eller om der fortsat vil ske en stigning i energiafgifterne på fossile brændsler?

Umiddelbart er der ikke noget i krystalkuglen, der tyder på, at afgifterne på fossile brændsler skal falde. Tværtimod siger al logik, at afgifterne på de mest forurenende brændsler skal stige, for at øge incitamentet til at flytte virksomheders energiforbrug til grønnere løsninger.

Som udgangspunkt er det jo dårligt nyt, da det vil give virksomhederne en ekstra omkostning, medmindre der arbejdes på reduktion af energiforbruget eller alternativer. Ved en samlet naturgaspris på 7 kr./m³ ex moms, skal virksomheden opnå en samlet besparelse af naturgasforbruget på ca. 2,7 % for at kompensere for afgiftsstigningen. Det er muligt i mange virksomheder, ved at lave en grundig analyse af virksomhedens energiforbrug og derigennem identificere energioptimeringsprojekter.

Godtgørelse af energiafgift på fjernvarme

På nogle fjernvarmeværker anvendes der fortsat fossile brændsler til fjernvarmeproduktion. Anvendes der fx naturgas til en del af fjernvarmeproduktionen, og anvender du i din virksomhed naturgas til procesformål kan det i mange tilfælde være muligt at få godtgjort energiafgift på fjernvarme. Dog er det kun på den andel der anvendes – dit lokale fjernvarmeselskab kan oplyse, hvor stor andel der kan godtgøres.

Udnyttelse af overskudsvarme

Der kan være rigtig god økonomi og fornuft i at udnytte fx overskudsvarme fra en opvarmningsproces, hvor der anvendes fossile brændsler. Som nævnt bør der godtgøres energiafgift på energien, inden den bliver til overskudsvarmen. Hvis virksomheden ønsker at anvende overskudsvarmen, hvor der er allerede, er refunderet energiafgift til rumvarme, skal der betales overskudsvarmeafgift.

Det er vores erfaring, at de færreste virksomheder har et direkte ønske om at betale mere i afgift, men det kan faktisk give god mening både ift. økonomi og virksomhedens CO2-udledning i at udnytte overskudsvarmen.

Overskudsvarmeafgiften er i 2024, 28,2 kr./GJ, svarende til ca. 10,2 øre pr. kWh. Det er dermed markant billigere end fx el, fjernvarme, naturgas og fyringsolie. Samtidigt er det positivt for virksomhedens CO2-udledning, da den mindst CO2-udledende kWh er den, der ikke bliver brugt.

El-baseret overskudsvarme – en god og billig løsning

For et par år siden blev der justeret i afgiftsreglerne, hvilket medførte nogle rigtigt gode muligheder for at udnytte el-baseret overskudsvarme. Det betyder, at virksomheden frit kan anvende el-baseret overskudsvarme – det vil typisk være fra trykluftkompressorer, køleanlæg, vakuumpumper eller andre eldrevne processer – uden at betale overskudsvarmeafgift.

Som ekstra bonus er det muligt at modtage støtte til energioptimeringsprojekter igennem Erhvervspuljen hos Energistyrelsen, hvis din virksomhed ønsker at udnytte overskudsvarme og på den måde fortrænge et andet energiforbrug.

Hvad gør vi, hvis vi har betalt for meget i afgift?

Hvis du bliver opmærksom på, at din virksomhed har betalt mere energiafgift end nødvendigt, kan du ansøge om efterregulering af energiafgifterne. Det er muligt at få korrigeret 36 måneder tilbage, og refusionen tæller fra den dag, du indsender anmodning om efterregulering, så der er ingen grund til at vente.

Jeg håber, at denne uges rådgivernyt har gjort dig lidt klogere på energiafgifterne, hvad der kan godtgøres og hvilke muligheder, det giver jeres virksomhed.

Vi står som altid klar til at hjælpe dig med uvildig rådgivning om mulighederne for godtgørelse af energiafgifter, efterregulering eller udnyttelse af overskudsvarme. Kontakt os til en snak om mulighederne i din virksomhed.