Markedsrapport 21. februar 2023

Vi er efterhånden et godt stykke inde i 2023, og vi kan begynde at se de første tendenser for udviklingen af energipriserne, både til leverance i indeværende år, men ligeledes til de kommende år.

Siden sidst

Siden vi skrev seneste markedsrapport, har forwardmarkederne generelt vist en lidt lavere tendens, primært trukket ned af et faldende tysk forwardmarked. Faldende gas og kulpriser har trukket de tyske priser ned, og en generel lav(ere) spotlevering har også gjort sit. Vi må derfor konstatere, at en mild og regnfuld vinter har resulteret i lavere priser.

Nu har vi fundet et nyt og lidt lavere niveau – hvad så nu?

Vi glæder os naturligvis over, at de virksomheder som endnu ligger udækket eller som har haft store udfordringer med det høje prisniveau det sidste år, nu har en reel mulighed for at dække det fremtidige elforbrug af til noget lavere priser.

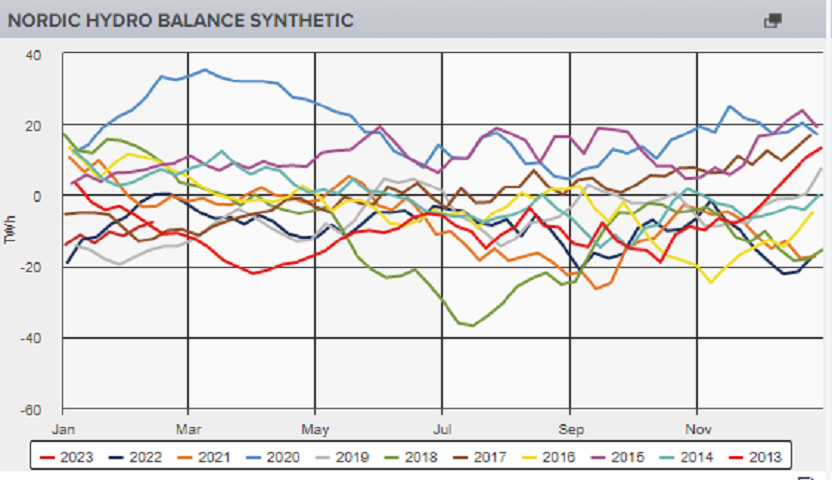

Som det ses på grafen længere nede ligger den hydrologiske balance i norden på et lavt niveau, og hvad der også skal med i overvejelserne er, at de samme hydro balancer i alperne ser endnu værre ud. 2023 vil derfor med al sandsynlighed blive et år, hvor tilgængeligheden til vand bliver et kritisk emne.

Skal vi forvente at markedet fortsat falder?

Når vi samtidig husker på, at 2023 bliver året, hvor Tyskland siger endelig farvel til kernekraft, så vil tyskerne efter vores mening blive afhængig af import af el, hvor de tidligere har været netto eksportør.

Vi forventer derfor, at Tyskland fra sommeren 2023 og ind i 2024 bliver et, i et europæisk billede, højprisområde, hvilket vil påvirke de danske priser med stigende priser.

Meget afhænger naturligvis af følgende:

- De kommende måneders nedbørsmængde- Kernekraftsituationen i Frankrig

- Hvordan vejret arter sig hen over sommeren

Et tørt og vindstille scenarie vil kunne give store problemer over Europa og kunne medføre flere tilfælde af meget høje timepriser.

Det er resultatet af, at vi fra Danmark og ned gennem det centrale Europa bliver (for) afhængig af vind- og sol produktionen sammenholdt med en mulig mangel på vandproduktion. Denne kombination er i sagens natur en sprængfarlig cocktail.

Skal jeg købe sikkerhed på min fremtidige el-aftale?

Vi vover derfor pelsen og siger, at vi anser det nuværende prisniveau som attraktivt velvidende, at afdækning skal ske efter grundig analyse af forventet forbrug og den risiko, man ønsker at tage i den enkelte virksomhed.

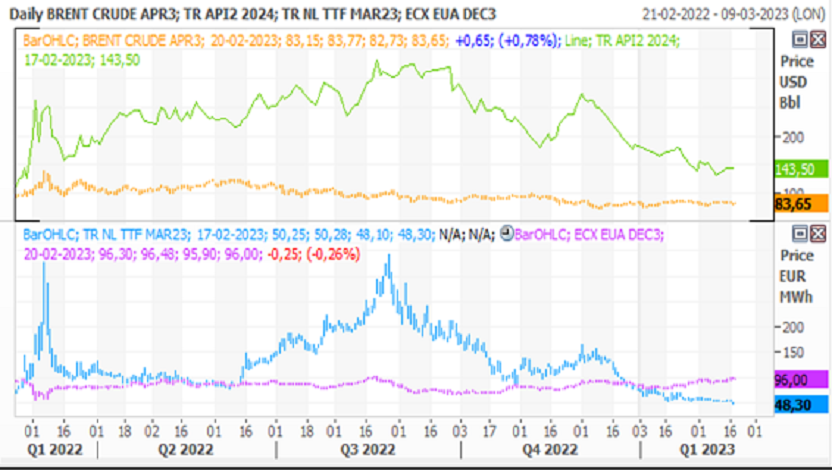

Kulprisen ligger nu omkring kr. 1050,00 pr. ton, CO2 ligger omkring kr. 714,00 pr. ton og gasprisen er faldet til et niveau omkring kr. 375,00 pr. MWh for nærmeste kvartal i 2023 – det laveste niveau i snart 2 år.

Denne måned ligger leveringen på DK1 indtil nu omkring kr. 870,00 pr. MWh, hvilket er nogenlunde samme niveau som januar blev leveret på.

Forventningen til spotleveringen for 2023 ligger på kr. 1.125,00 pr. MWh (på både DK1 og DK2), så der er stadig lagt op til et højt marked. Tyskland handler for 2023 omkring kr. 1200,00 pr. MWh og da den danske pris vil ligge op ad denne, så er der stadig udfordringer forude.

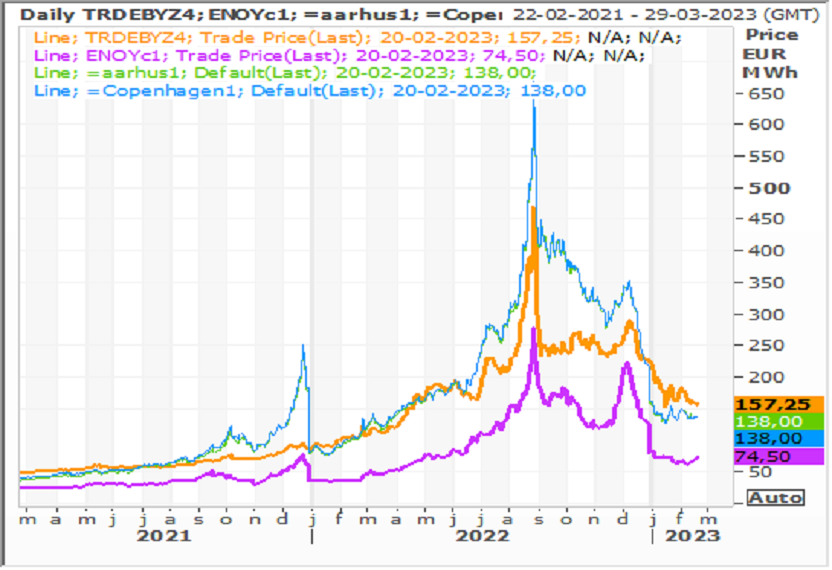

I den første graf nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systemprisen og Danmark er blå.

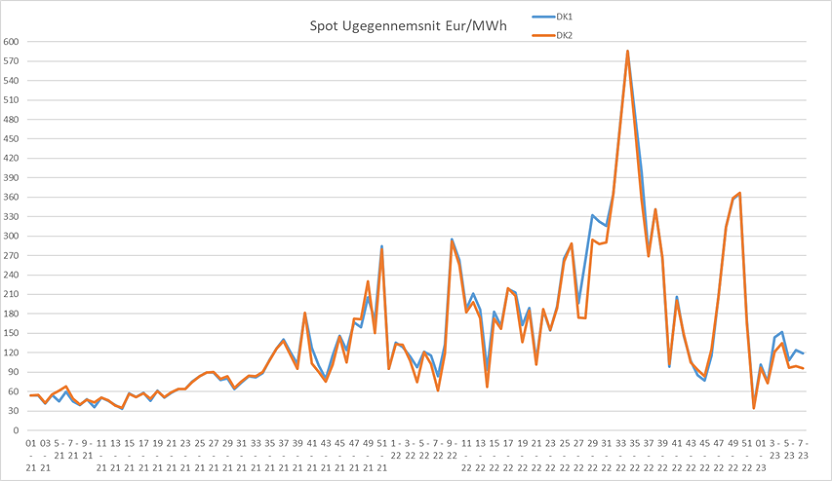

I den efterfølgende graf ses udviklingen af SPOTpriser på ugeniveau for DK1 & DK2.

Den nordiske balance ligger fortsat på et relativt lavt niveau efter at have været ”presset” det meste af 2022. Der er i princippet nok vand i norden, men også i forhold til reservoirfyldningerne er der regler for, hvor høj / lav fyldningsgraden skal ligge ved indgangen til vintermånederne.

Rigtigt meget af den nedbør som kommer, er grundet de høje temperaturer regn og ikke sne. Det giver lave spotpriser på kort sigt, men skubber eventuelle leveringsproblemer til sommermånederne. De – ganske vist noget usikre – lidt længere vejrprognoser indikerer, at vi går ind i et par måneder, hvor nedbøren ligger under normalen.

Den næste uge bliver temperaturerne lidt over normalen for årstiden i Norden som helhed. Vinden bliver ret lav og nedbøren som normalt. Sidste måned (januar) blev leveret med en CFD på DK1 omkring kr. 150,00 pr. MWh, og denne måned forventer vi, at DK1 bliver leveret mellem ca. kr. 265,00 pr. MWh. hvilket er noget højere, end vi forventede i sidste markedsrapport.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger omkring kr. 675,00 pr. MWh – stadig en historisk forskel men dog et fortsat fald. Vi kan dog se, at spændet for de næste leveringsår er væsentligt mindre.

Forskellen understøtter fortsat en høj CFD i Danmark, (se sidste graf nederst).

Olien ligger i kr. 600 pr. tønde og kul i kr. 1.050 pr. ton (ned kr. 175 pr. ton IGEN ift. sidste markedsrapport).

Gasprisen i Europa falder fortsat. Vi ligger UNDER prisen fra før Ruslands invasion af Ukraine, og ligger på det laveste niveau i snart 2 år.

Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje CFD priser herhjemme, både på DK1 og DK2.

I nedenstående graf ses udviklingen for kul, olie, gas og CO2. Orange er olieprisen (brent crude), grøn er prisen på kul, blå er prisen på gas (TTF) og cyan er prisen på CO2.

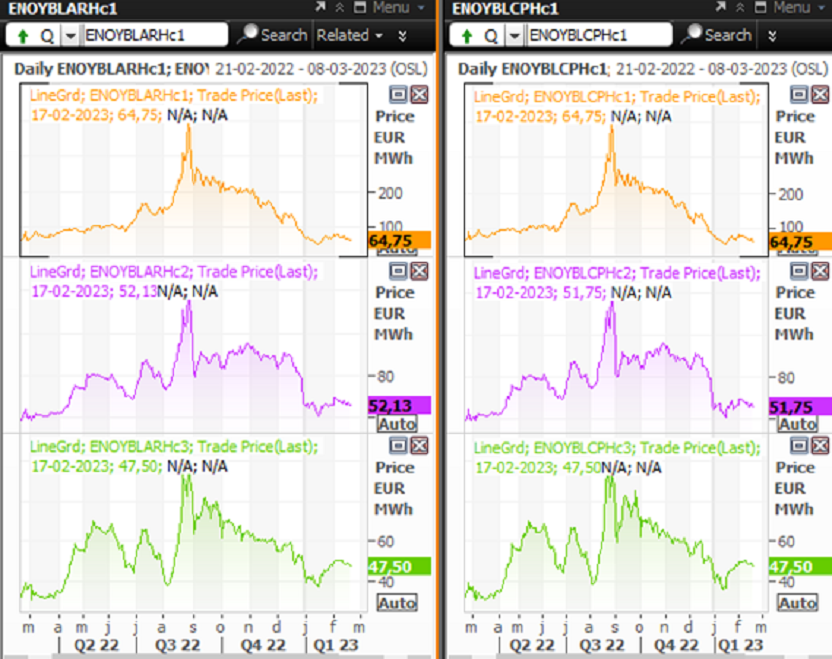

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre. Øverste er 2024, midten er 2025, nederste er 2026.