Markedsrapport 7. februar 2024

En ny snert af vinter og yderligere uro i Mellemøsten.

Vi har siden sidste markedsrapport oplevet et relativt roligt, men dog faldende energimarked, hvor de tyske priser har trukket de nordiske forwards længere ned. Der er dog god omsætning, også de dage, hvor vi ser korrektioner op.

Se med

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Fornuftige priser og uro i verden

Der er ikke og har ikke over vinteren været ”uro” i el-systemet, så det er en bevægelse, som kan forklares.

Der er gas nok, ingen problemer med frost i floderne hvor kulpramme sejler, ingen udfordringer med de franske kernekraftværker og en relativ mild vinter har blot givet basis for en masse vindproduktion oveni et for årstiden lavt forbrug.

Som vi skrev i sidste markedsrapport, så startede vi ved indgangen af 2024 også det nye 750 km lange elkabel mellem England og Danmark – Viking Link.

Herigennem skal der kunne flyttes 1400MW strøm (dog her til en start blot 800MW). Dette og kablerne fra Norge mod England vil flytte masser af energi ud af Norden, og analyser viser, at prisniveauet i Norden og Danmark specielt på sigt bliver hævet betragteligt.

Vigtigt i disse dage er at følge udviklingen i Mellemøsten, hvor USA nu, efter at 3 amerikanske soldater mistede livet ved en militær handling i Jordan udført af Iransk støttede militser, er involveret endnu mere, hvilket underbygger en generel uro i området.

USA sender missiler ind over Irak, Syrien og Jordan. Dette er en markant eskalering af konflikten, som oprindeligt har sit udspring i Gaza konflikten og de efterfølgende angreb på internationale handelsskibe ved Det Røde Hav.

Dette KAN muligvis være den ubekendte faktor, som ændrer hele det positive billede på energimarkederne.

Prisudviklingen hen over de seneste måneder har været gunstige – det store spørgsmål er naturligvis, om det er varigt med faldende priser og det nuværende niveau.

Vi vil derfor gentage vores anbefaling om at kigge på afdækningen de næste år, om end ikke andet så lægge en plan sammen med dit energiselskab om en strategi. Det er vigtigt at kende sin risiko.

Som vi har beskrevet tidligere, er det ikke længere ubetydeligt økonomisk, hvis man ”rammer” forkert på elaftalen. Der bruges generelt flere ressourcer i de danske virksomheder på at sikre, at elaftalen matcher behovet.

Råvarepriser

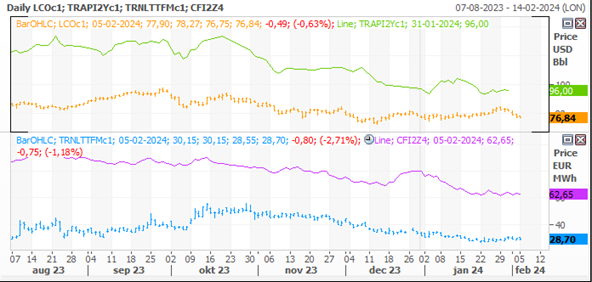

Kulprisen ligger stadig omkring 695,- DKK/ton, CO2 ligger uændret omkring 565,00 DKK/ton og gasprisen ligger fortsat omkring 225,- DKK/MWh

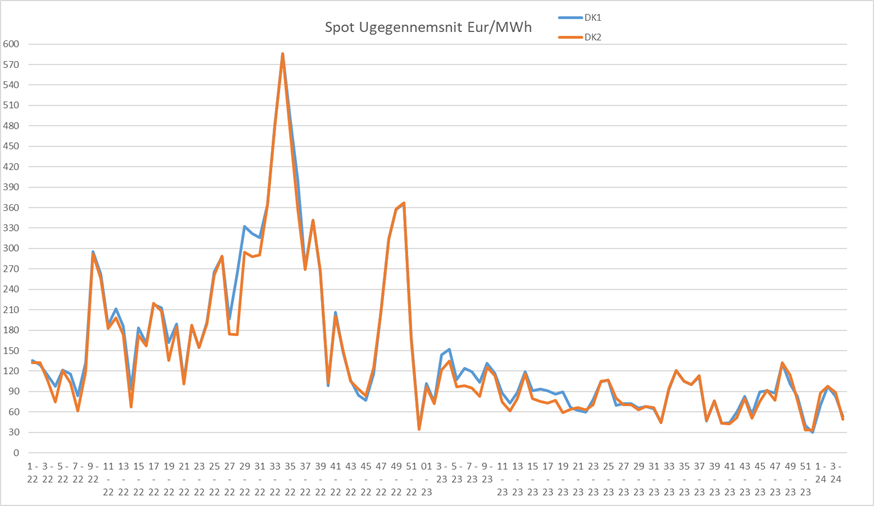

For de første 7 dage i denne måned ligger leveringen på DK1 indtil nu omkring 340,- DKK/MWh og DK2 til ca. 300,- DKK/MWh, hvilket er et niveau under hele månedsprisen for januar, som blev leveret til ca. 550,- DKK/MWh i hele landet.

Spotprisen for januar kan på mange måder godt minde om de historiske spotpriser, hvor vi ofte så årsgennemsnit på samme niveau.

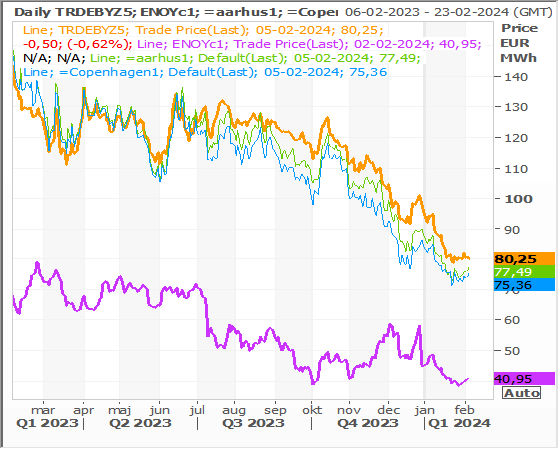

I grafen nedenfor ses udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systemprisen, DK1 er grøn og DK2 er blå.

Spotlevering DK1 og DK2 – ugegennemsnit

Spotlevering DK1 og DK2 – ugegennemsnit

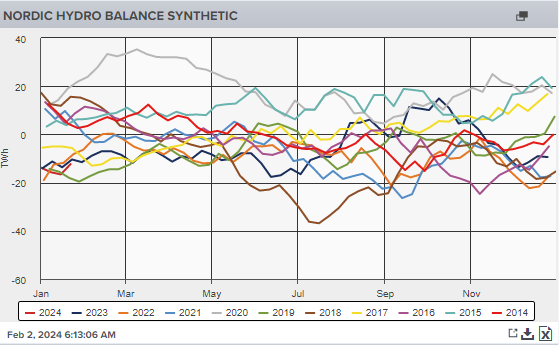

Den nordiske balance er stadig fin, men man ser tydeligt nu, hvor hurtigt det går, når det først bliver koldt.

Balancen er omkring -10TWh, hvilket er ok for årstiden, men det bliver stadig meget interessant at følge effekten af muligheden for at eksportere strøm ud af det nordiske system via nye kabler til blandt andet England.

I uge 6 og 7 bliver temperaturerne mellem 0 og -8 under normalen for årstiden i Norden som helhed. Vinden bliver markant lavere i hele perioden og nedbøren omkring normalen. Sidste måned (januar) blev leveret med en CFD på DK1og DK2 omkring 55,- DKK/MWh og vi forventer, at februar bliver leveret på nogenlunde samme niveau.

Spændet mellem de nordiske og tyske priser for nærmeste år er snævret markant de seneste uger, og for 2025 ligger spændet nu omkring 300,- DKK/MWh.

Vi har således set en yderligere indsnævring af spændet, hvilket har medført, at de danske CFD priser er faldet yderligere.

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf nederst). Olien ligger i 520,- DKK/tønde og kul i 695,- DKK/ton.

Gasprisen i Europa (TTF) ligger på 225,- DKK/MWh og derved stadig under prisen fra før Ruslands invasion af Ukraine. Men gasprisen er stadig værd at følge, for trods det at de europæiske gaslagre er fyldt til maksimum, så vil store dræn – uagtet af hvilken årsag – kunne medføre store prisstigninger i elprisen på kontinentet.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

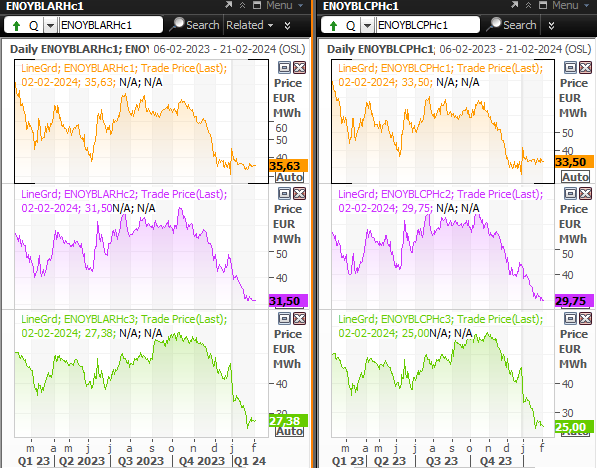

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.