Markedsrapport 8. december 2021

En lille ”puster” fik vi i forbindelse med den sidste markedsrapport, men den ekstreme volatilitet er taget til, og spotpriserne ligger generelt – og over én kam – på historiske høje niveauer.

Energi

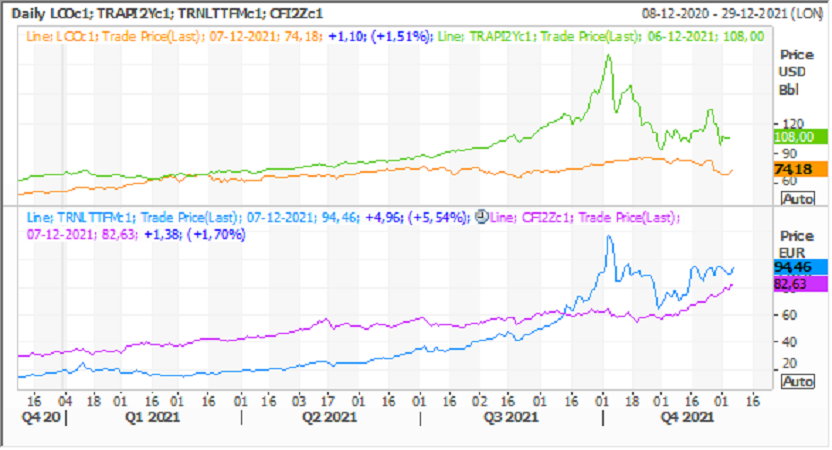

Olieprisen er fortsat stærk og handler stadig omkring $ 75,00.

Kulprisen er faldet tilbage ca. $ 30,00 og handler nu $ 110,00, hvilket stadig er ekstremt højt. Hamstringen af energi sker stadig, og vi skal stadig erindre om, at de nuværende priser er sat ud fra en normal vinter. En kold vinter vil derfor gøre endnu mere ondt end det allerede gør rundt omkring i Europa; Danmark inklusive.

CO2 prisen er hamret i vejret og handler nu € 83,00; et niveau vi i vores vildeste fantasi ikke havde forventet at se. Vi er nu ikke langt fra de € 100,00 som flere politikere og miljøorganisationer har talt for i mange år. Det bliver spændende at se, hvad de gør, når og hvis vi når ”de magiske 100,00” - om der kommer flere tiltag for at afhjælpe forbrugerne med stigninger i markedsprisen på energi; for den bliver med en CO2 pris på € 100,00 meget højere.

CFD'er og Forward priser

Nærmeste årskontrakt for år 2022 handler for Nordens vedkommende omkring € 58,00, hvilket er € 20,00 højere end ved sidste markedsrapport. Den tyske forwardpris er steget med over € 50,00.

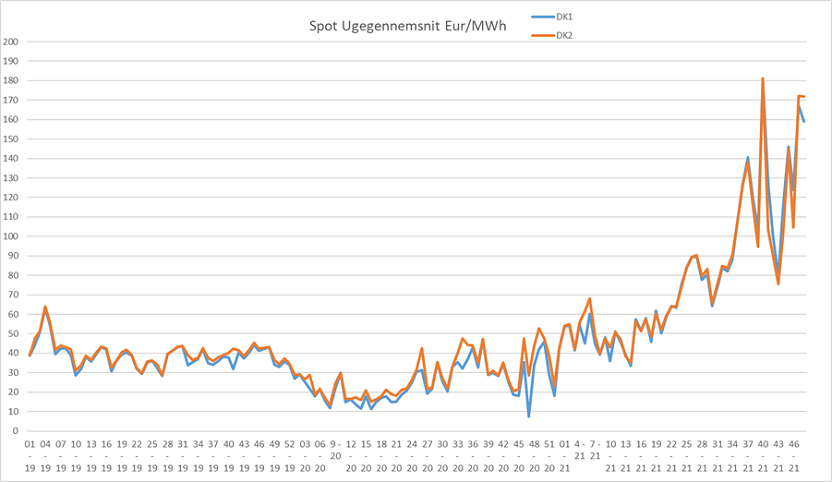

Spotpriserne har levet deres helt eget liv de seneste måneder. Leveringsprisen er helt ekstrem høj, og hvor en dagspris (gennemsnit) i Danmark på € 60,00 før blev anset som høj, så har vi de seneste mange måneder stort set ikke set priser under dette niveau, hvorimod vi nu ligger på dagspriser mellem € 150,00 – 200,00 som standard. Det nye normal indfinder sig, som vi længe har ventet. Den store udbygning af VE vil også i fremtiden give færre meget lave timer men langt flere høje timer.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod. Markedets forventning til den gennemsnitlige spotlevering for DK1 og DK2 i 2022 er € 130,00.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2022. Den gule er Tyskland, Cyan er Norden og forskellen på de to er nederst i grøn.

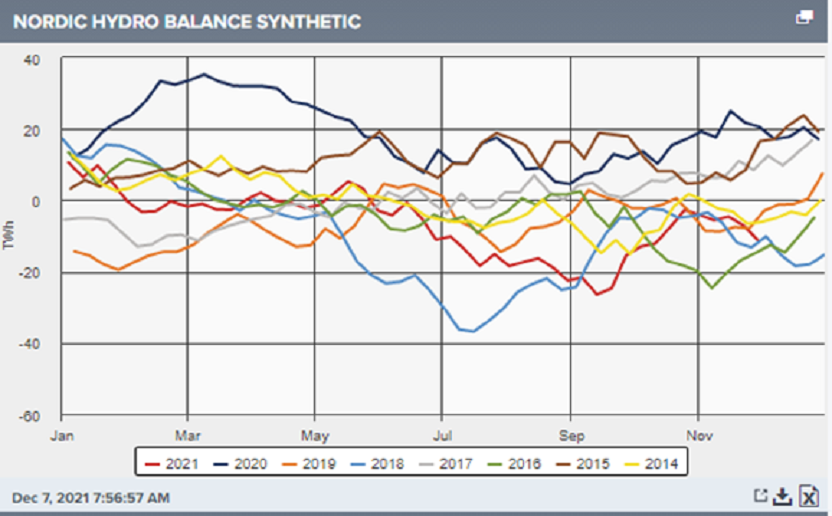

Hydrobalancen

Den nordiske balance ligger omkring normalen for året efter at have været meget lav ved udgangen af sommeren. De næste uger ser en anelse lunere ud i Norden som helhed. Vi ligger stadig ca. 1 – 2 grader over normalen for årstiden. Vinden ser ud til at blive noget nær normalen og nedbøren en del under normalen.

Påvirkningen af de danske CFD-priser

Sidste måned blev leveret med en CFD på DK1 og DK2 omkring € 50,00 og vi forventer, indeværende måned bliver leveret på cirka det halve.

Spændet mellem de nordiske og tyske priser er halveret efter at nå vanvittige € 160,00 i forskel. Vi ligger nu nøjagtigt på € 100,00, hvilket er ca. € 20,00 op igen fra sidste markedsrapport. Dette understøtter dog stadig en høj CFD i Danmark. Stigningen i forskellen (spread) skyldes primært en kraftigere stigning i de tyske forwardpriser end de tilsvarende nordiske.

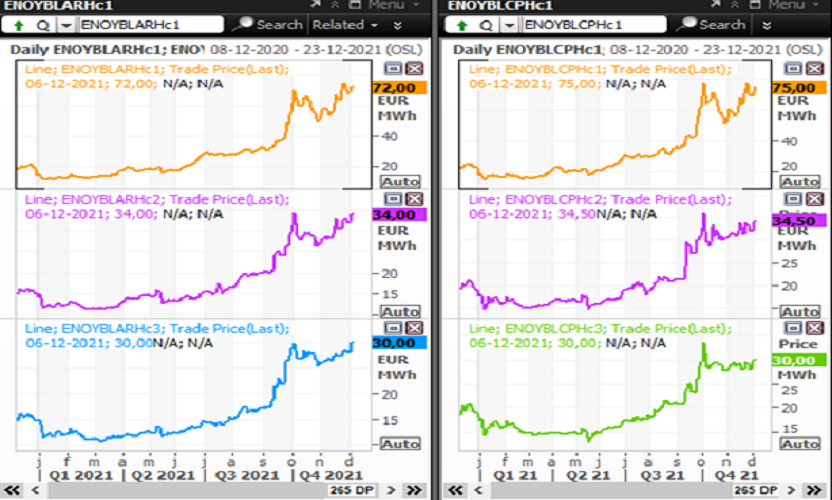

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

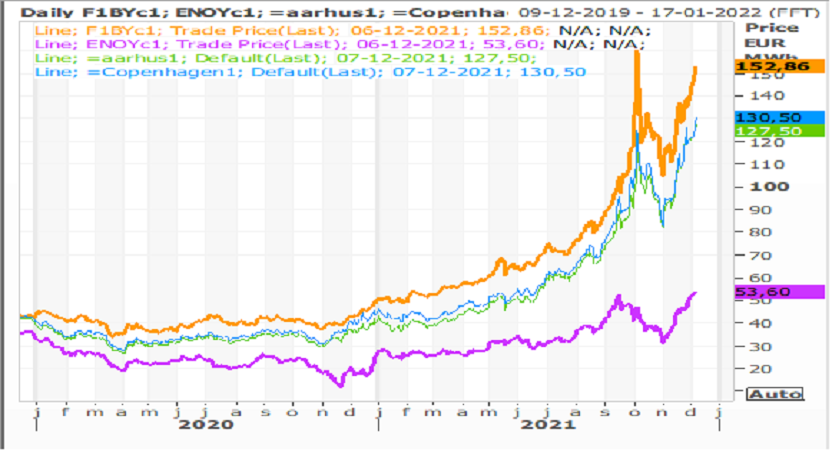

Det er fortsat høje kul, gas og oliepriser som trækker priserne op, hvilket ses i nedenstående graf. Olien ligger i $ 75,00 og kul i $ 110,00 efter næsten at have været i $ 200,00! Også en CO2 som nu handler over € 80,00 (som også er all-time-high) hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme; både på DK1 og DK2.