Markedsrapport 22. november 2022

Overordnet set er markedet blevet mere roligt siden sidste markedsrapport for en måned siden. Energipriserne er over en bred kam faldet, og herhjemme har vi oplevet, at vi i takt med, at der er kommet mere vind, faktisk har haft råd til at vaske tøj og bruge vores opvaskemaskine privat.

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Energipriserne

De europæiske lande som er afhængige af gas har, som vi skrev sidst, haft held til at opbygge lagre, således at forsyningssikkerheden for denne vinter ser fin ud. At vi så skubber eventuelle udfordringer til foråret 2023, er en anden sag. Forwardkurven for europæisk gas viser da også, at vi godt nok er faldet i den korte ende, men at vi stadig ligger på et højt niveau, hvis vi kigger lidt længere ud.

Det har været ret lunt over Skandinavien den seneste måned. Dette har bidraget til, at de nordiske reservoirer er på normalen for årstiden, og idet temperaturerne har været høje, så er meget af den nedbør, som er kommet, kommet som regn og ikke sne. Vi ser nu med interesse på, hvor meget vand der kører ud nu med lave spotpriser som følge, for dette kan efterfølgende give udfordringer med manglende sne – og deraf manglende snesmeltning til april/maj 2023.

Det finansielle el-marked er stadig ramt af store spreads, manglende likviditet og derfor nervøsitet – vi er ikke ude af skoven endnu. Forwardkurven tilsiger da også, at 2023 står til at skulle blive leveret på et meget højt niveau.

EU har nu vedtaget et loft på energimarkederne. Dette tiltag skal træde i kraft den 1. december, men INGEN ved, hvordan det skal udmøntes, hvordan det skal håndteres og dermed ikke, hvad det får af indflydelse på energimarkederne. Det er en uholdbar situation og bidrager naturligvis til den fortsatte nervøsitet på markederne. Når Scanenergi i lighed med de øvrige europæiske energi- og handelsselskaber får klarhed over konsekvenserne, vil dette naturligvis blive videregivet til alle vores kunder.

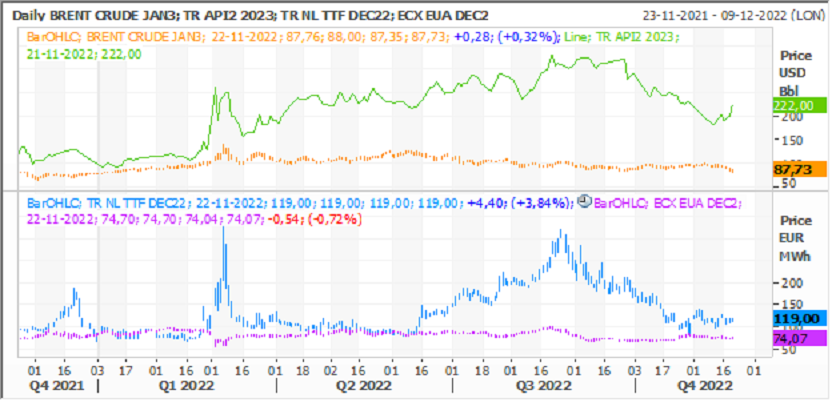

Kulprisen ligger nu omkring $ 225,00, CO2 ligger omkring € 75,00 og gasprisen er faldet til et niveau omkring € 120,00 for leveringsåret 2023.

Prisudviklingen

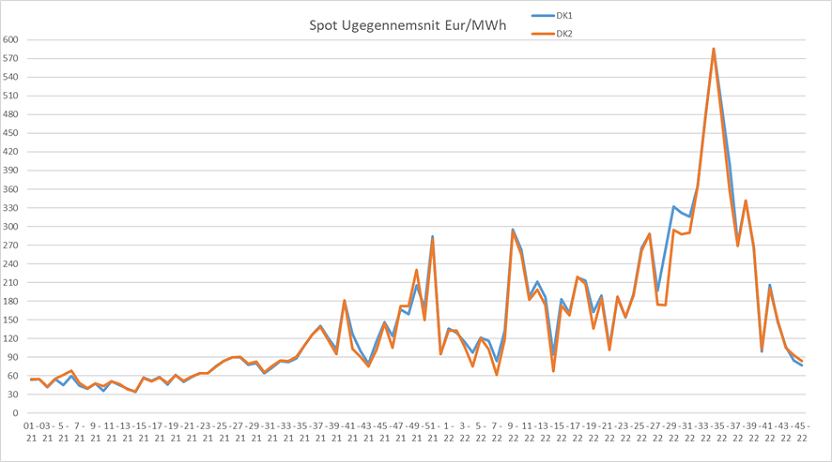

Denne måned ligger leveringen på DK1 indtil nu omkring € 100,00, hvilket er højt, men noget lavere end det, vi har set de seneste måneder. Vi kan se, at forventningen til spotleveringen for 2023 stadig ligger på over € 300,00 (på både DK1 og DK2), så vi har desværre ikke set toppen endnu. Tyskland handler for 2023 omkring € 320,00, og da den danske pris vil ligge op ad denne, så er der stadig udfordringer forude.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

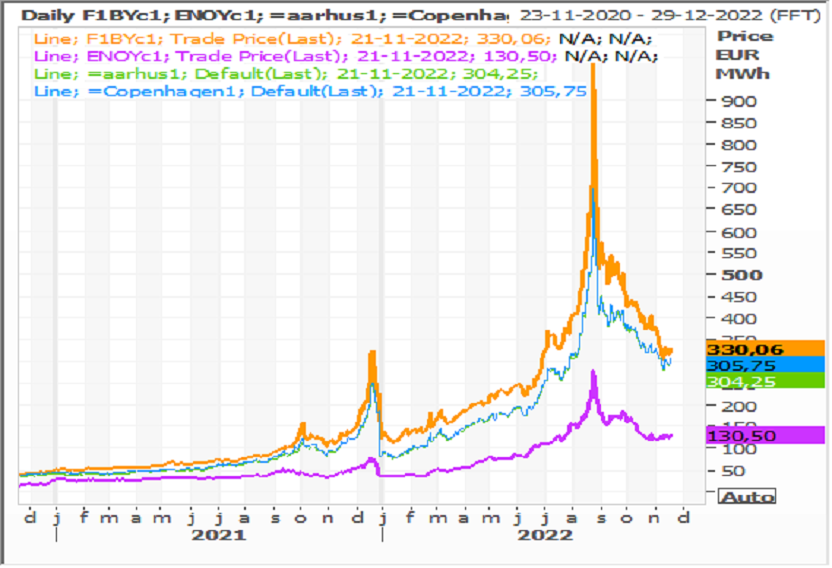

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2023. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

Hydrobalancen

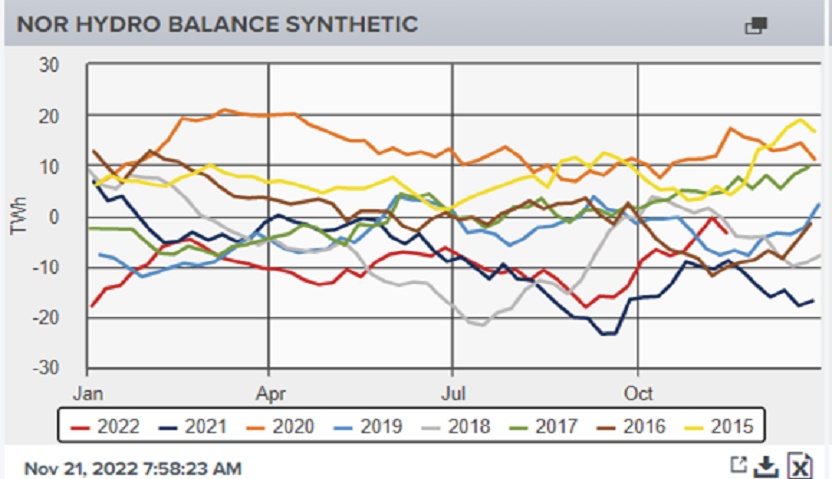

Den nordiske balance forbedres og ligger nu omkring normalen for årstiden efter også at have været ”presset” det meste af 2022. Der er i princippet nok vand i norden, men også i forhold til reservoirfyldningerne ligger der regler for, hvor høj / lav fyldningsgraden skal ligge ved indgangen til vintermånederne. Vi ser dog, at reservoirfyldningen i det sydlige Norge stadig er lav – meget lav endda, så det springende spørgsmål er nu, om den længe ventede nedbør nu vil falde som vand eller sne. Kommer det som ureguleret vand. får vi lave norske priser over vinteren men tilsvarende højere ind i det nye år. Rigtigt meget af den nedbør, som kommer, er grundet de høje temperaturer regn og ikke sne.

Den næste uge bliver temperaturerne først meget lav med op til -3 grader under normalen., Derefter stiger den igen til omkring (4-5 grader) OVER normalen for årstiden i Norden som helhed. Vinden bliver ret lav og nedbøren som normalt. Sidste måned blev leveret med en CFD på DK1 og DK2 omkring € 130,00, og denne måned, forventer vi, bliver leveret mellem ca. € 30,00 / 50,00.

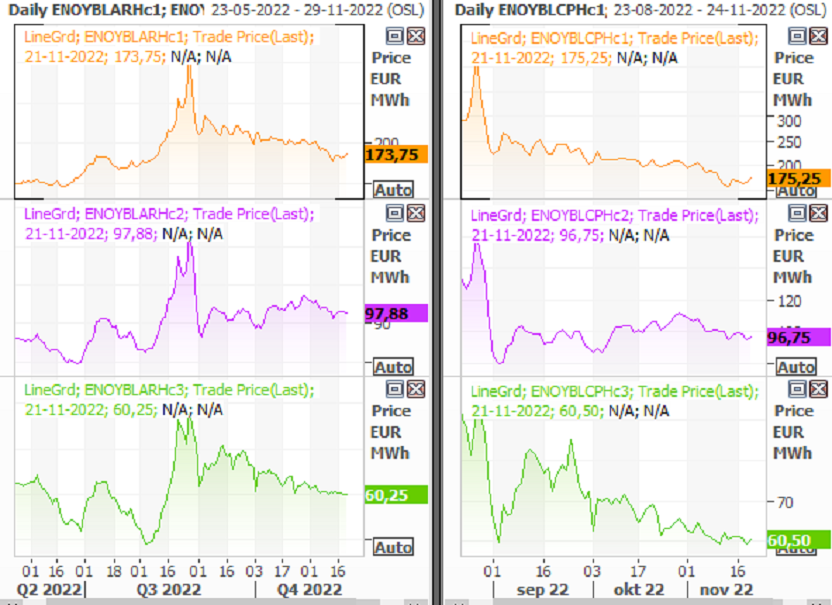

Påvirkningen af de danske CFD-priser

Spændet mellem de nordiske og tyske priser ligger omkring € 200,00 – stadig en uhørt høj og historisk forskel, men dog et kraftigt fald. Forskellen understøtter fortsat en høj og stigende CFD i Danmark. Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Det er fortsat høje kul, gas og oliepriser, som holder hånden under de tyske priser. Olien ligger i $ 85,00 og kul i $ 225,00 (ned $ 50,00 IGEN fra sidste markedsrapport). Gasprisen i Europa holder sig på meget høje niveauer, men er faldet en hel del de sidste uger. Det ser ud til, at de lande, som skulle have sikret sig reserver til vinteren, er home-free og eventuelle leveringsudfordringer er nu skudt godt ind i 2023.

Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

Nedenstående graf viser udviklingen for kul, olie og CO2. Den grønne er kul, blå er gas, orange er olie og pink er CO2.