Markedsrapport 8. november 2023

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

I sidste markedsrapport kunne vi konstatere, at de opståede uroligheder i Mellemøsten, som udsprang af Hamas´ angreb i Israel, fik ustabiliteten tilbage på verdens energimarkeder.

Igen så vi, hvordan markedet bliver påvirket af begivenheder rundt om i verdenen.

Markedet er roligt, men skal vi være helt rolige?

Vi så store stigninger på olie og gas, hvilket satte sig i el-markederne, men vi er nu efter nogle uger tilbage ved udgangspunktet fra før, konflikten blussede op.

Krigen er der dog stadig – der er også stadig krig i Ukraine, men generelt er uroen ude af markedet. Det er lidt specielt, men det er situationen.

Gasprisen har brudt de ”magiske” 300,- DKK/MWh og handler stadig omkring 340,- DKK/MWh, men havde ikke held til for alvor at bryde konsekvent over 375,- DKK/MWh.

Trenden er dog stadig op! Faktum er dog, at de europæiske gaslagre med indgangen til de kolde periode er 100% fyldte.

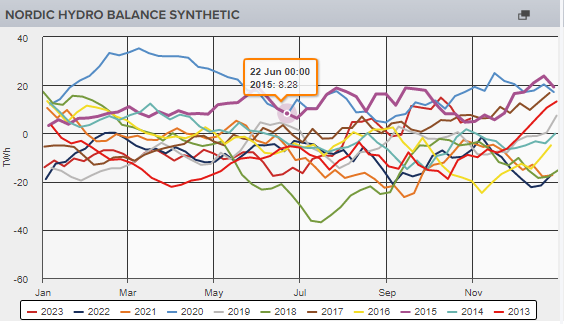

Den nordiske hydrobalance er, som vi skriver nedenfor, stadig over normalen for årstiden, så også i Skandinavien går vi ind i vinteren med ”vand på batterierne”.

Så når alt nu ser tilforladeligt ud, hvorfor er det så, vi stadig maner til besindighed?

Vi anbefaler stadig, at man som virksomhed får en dialog med sit el-handelsselskab omkring helt eller delvis afdækning af elprisen for de kommende år.

Allerførst er det fordi, markederne bevæger sig lidt, som vinden blæser, hvilket vi har set ske flere gange de seneste 3 år – og vi forventer ikke en nær fremtid med en ”stabil verden”, der ikke vil påvirke energipriserne.

Vi agerer stadig i et frygtbaseret marked, og uanset hvor gode de fundamentale forhold ser ud, kommer der altid et eller andet, som rokker ved balancen. Vi ser stadig Tysklands nye status som netto el importør som en kendsgerning, vi alle bør være opmærksomme på.

Ubalancer med produktionen i Europa vil kunne give store udfordringer! Og vi mener stadig, at der er stor risiko ved at vente med at få det sidste med i et faldende marked, og samtidig kan risikere at stå tilbage og kigge på et marked, som bare eksploderer – uden reelle handlemuligheder.

Vi vil derfor gentage vores anbefaling om at kigge på afdækningen de næste år, om end ikke andet så lægge en plan sammen med dit energiselskab om en strategi. Det er vigtigt at kende sin risiko. Som beskrevet flere gange de seneste måneder, er konsekvenserne ved at vælge forkert markant større nu end tidligere.

Råvarepriserne

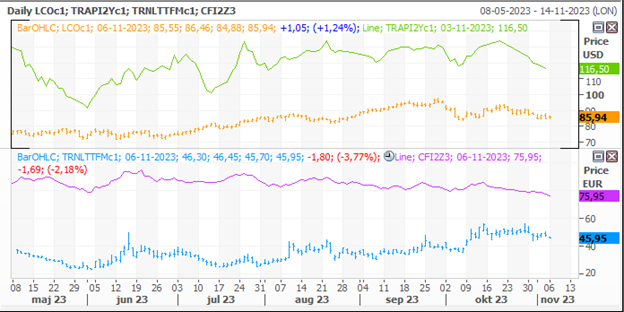

Kulprisen ligger uændret omkring 800,- DKK/ton, CO2 ligger omkring 640,- DKK/ton og gasprisen har som beskrevet nu endelig brudt 300,- DKK/MWh, og handler i skrivende stund omkring 345,- DKK/MWh.

Denne måned ligger leveringen på DK1 indtil nu omkring 450,- DKK/MWh, hvilket er lidt højere end månedsprisen for hele oktober, som blev leveret omkring 430,- DKK/MWh

HUSK ALTID at afdække områderisikoen (CFD), når du afdækker dit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

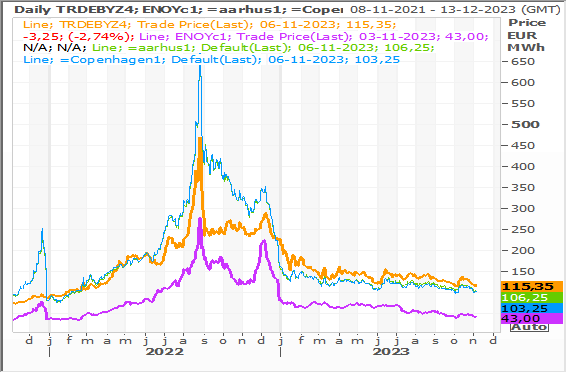

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Orange er Tyskland, lilla er systemprisen, DK1 er grøn og DK2 er blå.

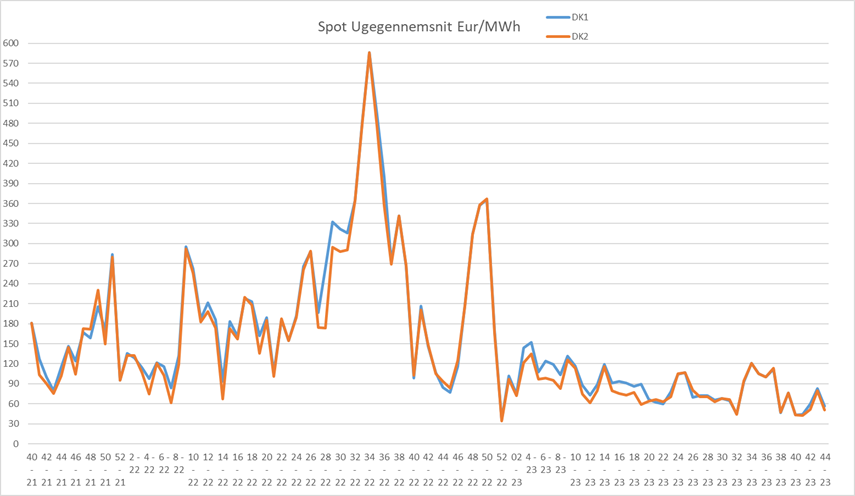

Spotlevering DK1 og DK2 – ugegennemsnit

Den nordiske balance er stadig i ”god gænge”. Rigelige mængder nedbør har ikke kun resulteret i lave spotpriser men også som sagt en kraftigt forbedret hydrobalance.

Vi ligger stadig nu i de nordiske reservoirer med et overskud lidt over normalen for årstiden. Vi går derfor ind i den kolde periode rimelig inddækket af vand i Norden.

I uge 45/46 bliver temperaturerne omkring normalen for årstiden i Norden som helhed. Vinden bliver en del lavere i hele perioden og nedbøren lidt under normalen. Sidste måned (oktober) blev leveret med en CFD på DK1og DK2 omkring 225,- DKK/MWh og denne måned forventer vi, at november bliver leveret mellem 185 – 265,- DKK/MWh.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger fortsat omkring 525,- DKK/MWh. Vi fik ikke den ventede spændindsnævring trods faldende tyske priser. Et fortsat stort spænd mellem nord og syd gør, at CFD’erne stadig ligger højt, og dette forventer vi vil være et fortsættende scenarie

Forskellen understøtter fortsat en høj CFD i Danmark (se sidste graf). Olien ligger i 590,- DKK/tønde og kul omkring 800,- DKK/MWh. Gasprisen i Europa (TTF) ligger på ca. 340,- DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine.

Men gasprisen har nu brudt de vigtige 300,- DKK/Mwh opad, og vi har før skrevet, at et brud af dette tekniske punkt kunne medføre markante stigninger i gasprisen. Vi har været over 375,- DKK/MWh, men prisen har svært ved at hænge fast på dette niveau.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

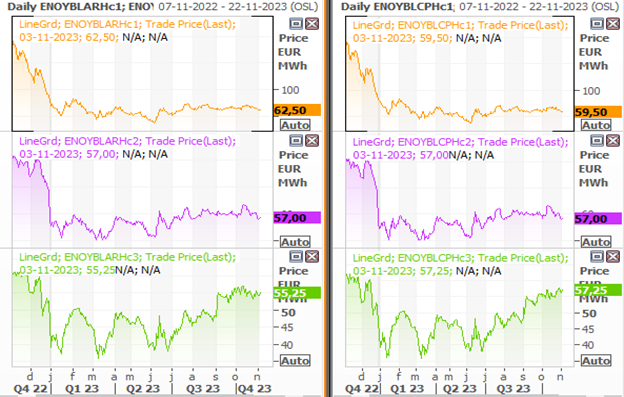

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.