Markedsrapport 9. november 2021

Efter en hed sommer med vanvittige udsving er markedet nu faldet lidt til ro. Dette dog på et usædvanligt højt niveau, og stadig med ”ro” bemærket med, at de daglige og ugentlige udsving er store.

Energi

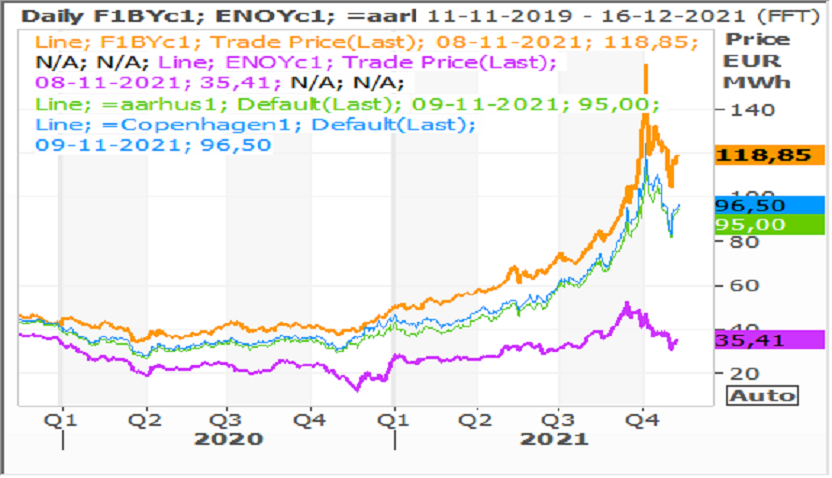

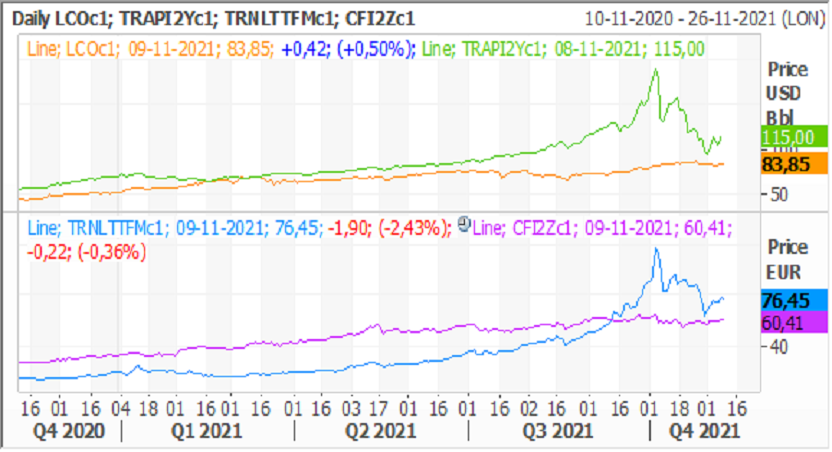

Olieprisen er fortsat stærk og handler stadig omkring $ 85,00.

Kulprisen er faldet tilbage ca. $ 30,00 og handler nu $ 115,00, hvilket stadig er ekstremt højt. Hamstringen af energi sker stadig, og det skal bemærkes, at priserne i flere lande på kontinentet stadig er usædvanligt høje. Og de tyske priser hvor høje de end er, er ikke de højeste. Blandt andet Frankrig har forward priser langt over det tyske niveau ligesom de får leveret en meget høj spotpris.

Vi skal derfor erindre om, at en kold vinter vil gøre ondt flere steder rundt omkring Danmark og vil derfor påvirke de danske priser.

CO2 prisen er også fortsat stærk og prisen er stabiliseret omkring € 60,00. Det var det punkt, vi i de sidste par markedsrapporter har skrevet, ville være toppen. Vi har været i € 66,00, men prisen er søgt ned mod € 60,00 igen. Det ser umiddelbart ud til, at dette niveau er det ”rigtige” for markedet.

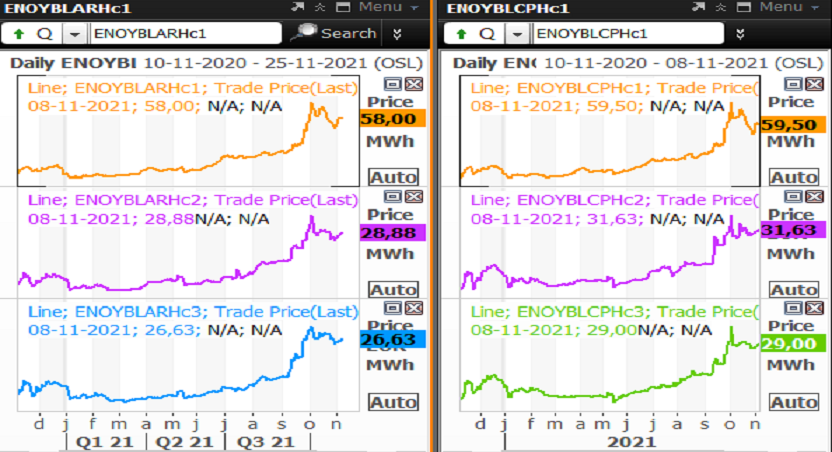

CFD’er og Forward priser

Nærmeste årskontrakt for år 2022 handler for nordens vedkommende omkring € 37,00, hvilket er € 3,00 – 5,00 lavere end ved sidste markedsrapport. Den tyske forwardpris er igen faldet med over € 20,00.

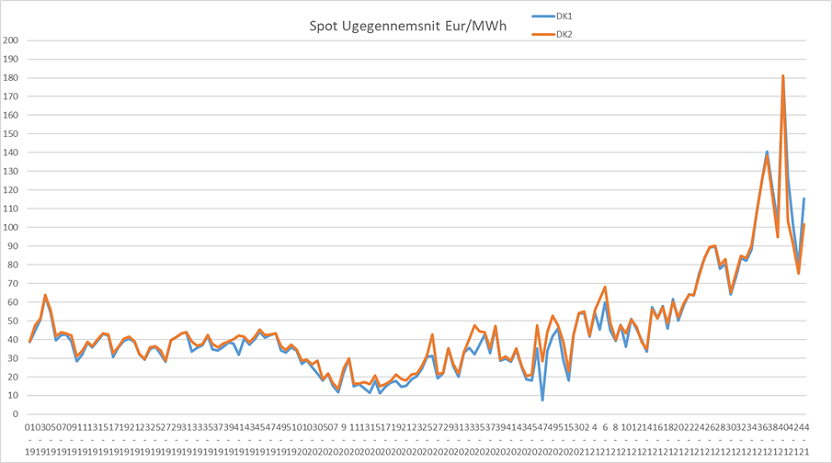

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer, at de danske CFD-priser (hverken DK1 eller DK2) falder tilbage - nærmere tværtimod. Markedets forventning til den gennemsnitlige spotlevering for DK1 og DK2 i 2022 er stadig omkring € 100,00 og € 110,00.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2022. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

Hydrobalancen

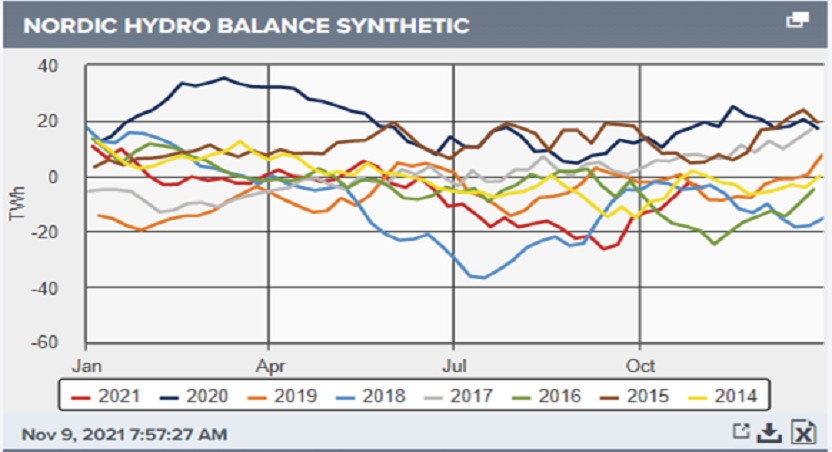

Efter at have været meget lav nærmer den nordiske balance sig nu normalen for året. De næste uger ser en anelse lunere ud i Norden som helhed. Vi ligger stadig ca. 1 – 2 grader over normalen for årstiden. Vinden ser ud til at blive noget normalen og nedbøren ligeledes noget over normalen. Sidste måned blev leveret med en CFD på DK1 og DK2 på hhv. € 60,00 og € 50,00, og vi forventer, indeværende måned bliver leveret på nogenlunde samme niveau.

Påvirkningen af de danske CFD-priser

Spændet mellem de nordiske og tyske priser er halveret efter at nå vanvittige € 160,00 i forskel. Vi ligger nu nøjagtigt på € 80,00. Dette understøtter dog stadig en høj CFD i Danmark. Indsnævringen skyldes primært et fald i de tyske forwardpriser, som dog trods faldet stadig handler højt. Det er fortsat høje kul, gas og oliepriser, som trækker priserne op. Olien ligger i $ 85,00 og kul i $ 115,00 efter næsten at have været i $ 200,00! Også en CO2, som stadig ligger over € 60,00 (som også er all-time-high), hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

Ovenstående graf viser priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.