Markedsrapport 10. oktober 2023

”Vi tror på, at man skal begynde at kigge på afdækningen af dele af sit energiforbrug, for der er efter vores mening større risiko på op-siden i priserne, end hvad man kan nå at få ekstra på ned-siden.”

Dette skrev vi i sidste markedsrapport, og vi må – desværre på en trist baggrund – konstatere, at vi formentlig fik ret.

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Endnu en Krig i Europa giver mere uro omkring priserne

Vi har endnu engang set, hvor hurtigt og kraftigt energimarkederne reagerer på krig, ødelæggelse og katastrofer.

Det, som er sket den seneste uge i Mellemøsten, giver en naturlig fornyet uro, primært på olie- og gasmarkederne, hvilket giver effekt på el-børserne. Og nu ”kæmper” vi desværre både med krig i Ukraine og en krig i Mellemøsten, en krig som alle frygter, breder sig.

Udover effekterne på markederne, som vi alle formentlig vil overleve, er begge krige naturligvis en kæmpe humanitær katastrofe.

Gasprisen har brudt de ”magiske” 300,- DKK/MWh, og nu er vejen (hvis der ikke falder ro på) åbnet for test af 375,- DKK/MWh. Dette vil få en kraftig effekt på de kontinentale elpriser, hvilket sammenholdt med fortsat lave spotpriser i Norden samt en hydrobalance, som ser fin ud, kunne resultere i endnu højere CFD-priser.

Vi vil derfor gentage vores anbefaling om at kigge på afdækningen de næste år; om end ikke andet så lægge en plan sammen med dit energiselskab om en strategi. Det er vigtigt at kende sin risiko. Konsekvenserne af et forkert valg er blevet markant større ift. eksempelvis for 5 år siden.

Vi kan sagtens se, at det hele går i sig selv igen, men det kan også være, at dette er den ”tændstik”, som endnu engang sætter ild til markederne. Vi mener fortsat, at risikoen er højere for et stigende marked, end chancen er der for at få afdækket lidt billigere.

Vi ser en lav spotlevering, men at de danske priser følger de tyske, og derved har vi stadig støt stigende CFD-priser.

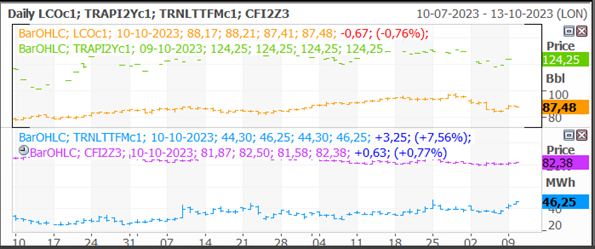

Kulprisen ligger uændret omkring 880,- DKK/ton, CO2 ligger omkring 675,- DKK/ton og gasprisen har nu, som tidligere beskrevet, endelig brudt 300,- DKK/MWh og handler i skrivende stund ca. 345,- DKK/MWh.

Spotprisen

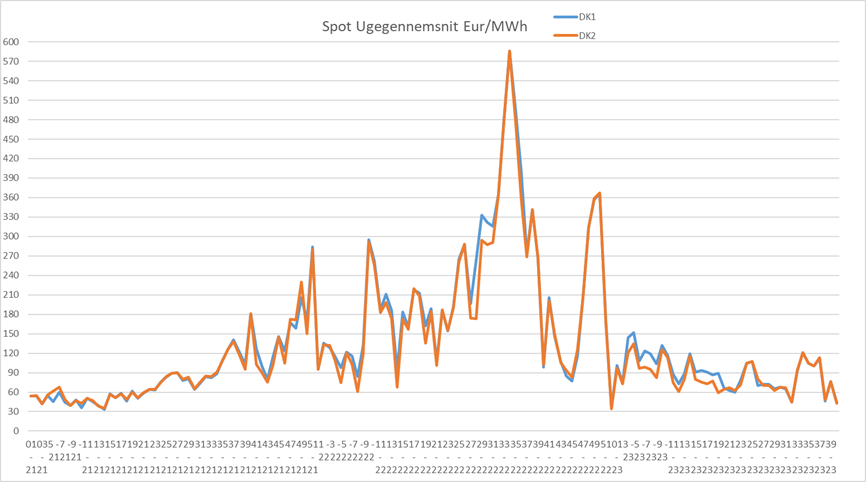

Denne måned ligger leveringen på DK1 indtil nu omkring 400,- DKK/MWh, hvilket (grundet den høje vandføring og noget mere vind) er noget lavere end september, som blev leveret omkring 630,- DKK/MWh. Spotprisen har i de første 9 måneder været leveret til 685,- DKK/MWh i DK1 og 635,- DKK/MWh i DK2.

Tyskland handler for resten af 2023 til omkring 865,- DKK/MWh, så vi følger kontinentet nogenlunde, som vi skal prismæssigt.

HUSK ALTID at afdække områderisikoen (CFD), når du afdækker dit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

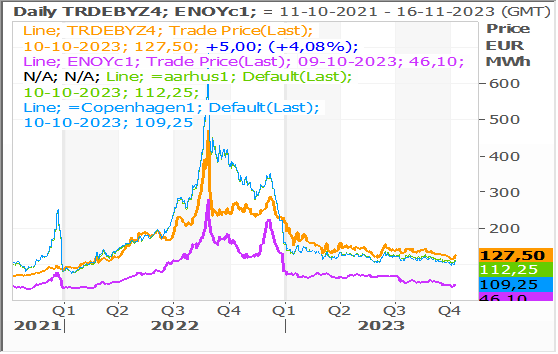

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Orange er Tyskland, lilla er systemprisen, DK1 er grøn og DK2 er blå.

Spotlevering DK1 og DK2 – ugegennemsnit

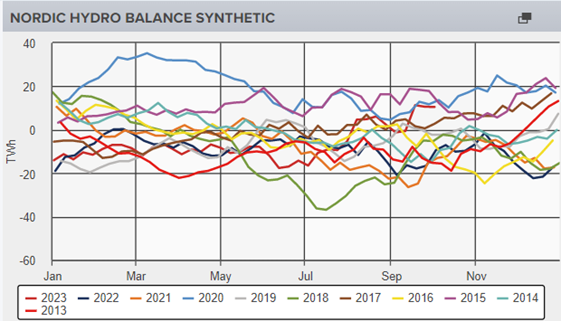

Den nordiske balance er forbedret noget den seneste måned. Rigelige mængder nedbør har ikke kun resulteret i lavere spotpriser men også en kraftigt forbedret hydrobalance. Vi ligger lige nu i de nordiske reservoirer med et overskud på omkring normalen for årstiden. Vi går derfor ind i den kolde periode rimelig inddækket af vand i Norden.

I uge 41/42 bliver temperaturerne omkring normalen for årstiden i Norden som helhed. Vinden bliver noget højere i hele perioden, og nedbøren lidt over normalt i starten af perioden.

Sidste måned (september) blev leveret med en høj CFD på DK1og DK2 omkring 565,- DKK/MWh og denne måned forventer vi, at oktober bliver leveret mellem 375,- – 565,- DKK/MWh.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger fortsat omkring 565,- DKK/MWh. Vi har en antagelse om, at spændet godt kan udvides de næste uger, hvis vi ser gaspriserne tage fart opad. Et stort spænd mellem nord og syd gør, at CFD’erne stadig ligger højt, og faktisk er steget yderligere i forhold til seneste markedsrapport.

Forskellen understøtter fortsat en høj CFD i Danmark (se sidste graf). Olien ligger omkring 635,- DKK/tønde og kul anslået 875,- DKK/ton. Gasprisen i Europa (TTF) ligger på 345,- DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine. Men gasprisen har nu, som tidligere beskrevet, brudt de magiske 300,- DKK/MWh. Vi har før skrevet, at et brud af dette ”tekniske punkt” kunne medføre markante stigninger i gasprisen for de kommende perioder

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

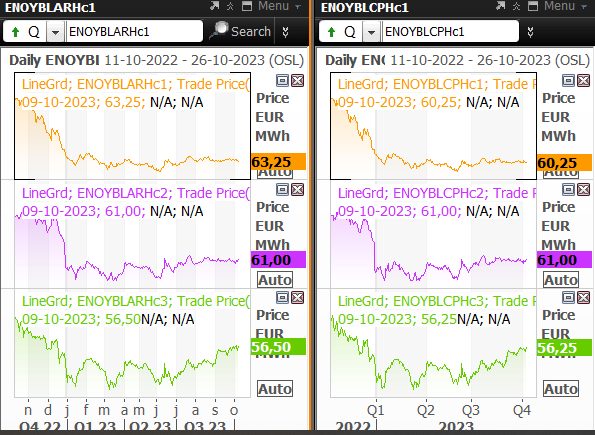

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.