Markedsrapport 20. september

Her gik man og troede, at man var ansat i en branche, som solgte det mest kedelige (men vigtigste) produkt i verden; nemlig strøm. Men pludselig har selv de kulørte dagblade elprisen på forsiden på daglig basis, og selv prisen på smør og æg er sat i baggrunden.

Energikrisen kradser, hjælpepakker og afdragsordninger flyver rundt i de europæiske lande, og EU taler nu om at lave indgreb på energimarkedet med loft på gaspriserne og ekstra beskatning af de energiproducenter, som har laveste marginalomkostning. Det bliver VE-udbyderne, som skal til kassen, og derved straffer man de energikilder, som EU og de enkelte lande satser meget på.

Får man mere VE opsat med en brandbeskatning af overskuddet? Nej, det gør man formentligt ikke. I det hele taget kan et politisk indgreb på prisdannelsen i et frit marked altid være betænkeligt, og vi ser med interesse, hvad resultatet af dette bliver.

Herhjemme ser det ud til, at regeringen og støttepartierne vil lade energiselskaberne håndtere den udmeldte mulighed for at betale sin strøm ”på afbetaling”. Det er principielt set fornuftigt ikke at sende flere penge ud i et inflationsscenarie, men at lade energiselskaberne sidde tilbage med de IT- og finansielle opgaver, som det vil skabe, bliver en udfordring; specielt med øje for at mange forbrugere har brug for akutte løsninger.

Se med - vi fortæller om elmarkedet

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

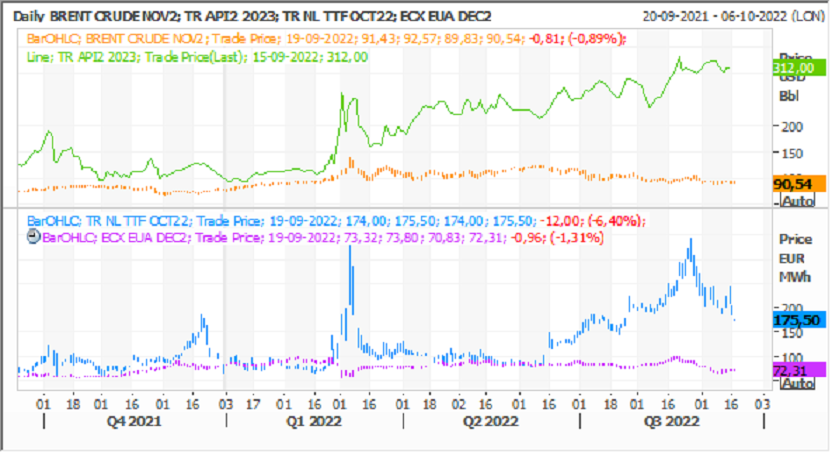

Energipriserne

Kulprisen ligger nu stadig omkring $ 300,00, CO2 ligger omkring € 75,00 og gasprisen er – selvom den er faldet en del den seneste uge – stadig på et højt niveau omkring € 175,00 for leveringsåret 2023. Der er derfor stadig mange fundamentale ting, som tilsiger et fortsat højt niveau for de kommende leveringsperioder. Det, som nu bliver afgørende, er, om den økonomiske afmatning, vi ser i forskellige brancher med stigende antal konkurser samt et stigende antal af private og virksomheder, der har en udfordring med betaling af el- og forsyningsregninger, slår igennem på prissætningen af energi. Det ER noget, som vi efterhånden ser som en stor mulighed, hvor markedet ud fra udbud og efterspørgsel klarer "energikrisen”. Men det bliver på bekostning af virksomhedernes vækst, arbejdsstyrken og til dels begrundet i recession i Europa.

Prisudviklingen

Denne måned ligger leveringen på DK1 indtil nu omkring € 350,00, hvilket stadig er historisk højt, men vi kan blot konstatere, at forventningen til spotleveringen for 2023 ligger højere – så vi har desværre ikke set toppen endnu - og nu skal vi måske også til at forholde os til forsyningssikkerheden.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD) når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

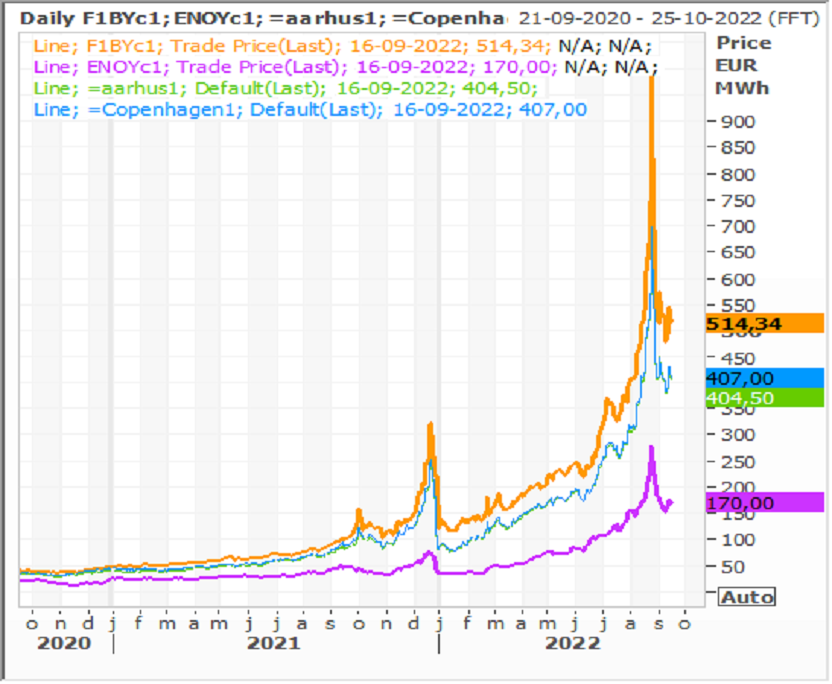

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2023. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

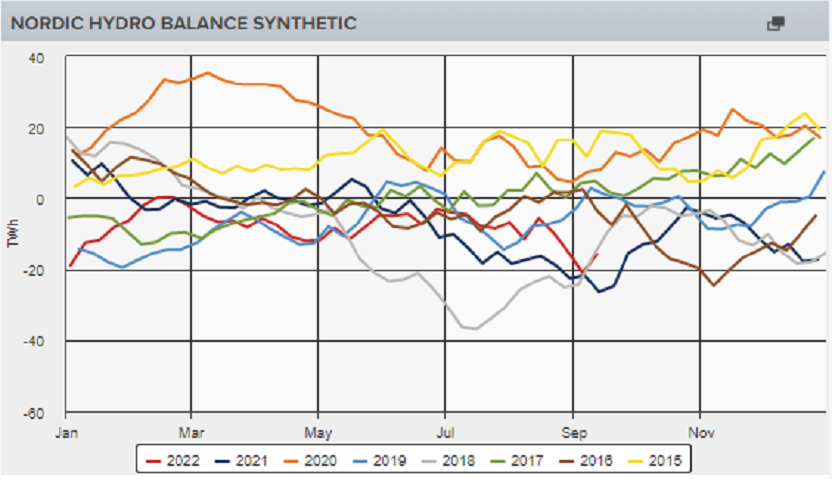

Hydrobalancen

Den nordiske balance ligger stadig noget under normalen for årstiden efter også at have været ”presset” det meste af 2021. Der er i princippet nok vand i Norden, men også i forhold til reservoirfyldningerne ligger der regler for hvor høj / lav fyldningsgraden skal ligge ved indgangen til vintermånederne. Derfor er der tale om, at Norge vil begrænse overførselskapaciteten blandt andet til Danmark. Sker dette vil det få fatale konsekvenser for energiforsyningen. Vi frygter, at en kold og lang vinter vil kunne få Norge til at indføre restriktioner på kablerne til Danmark og dermed ”sende aben videre”, men det vil sætte hele det europæiske energisamarbejde i fare.

Den næste uge bliver temperaturerne lidt højere end normalen for årstiden i Norden som helhed. Vinden bliver ret lav og nedbøren som normalt.

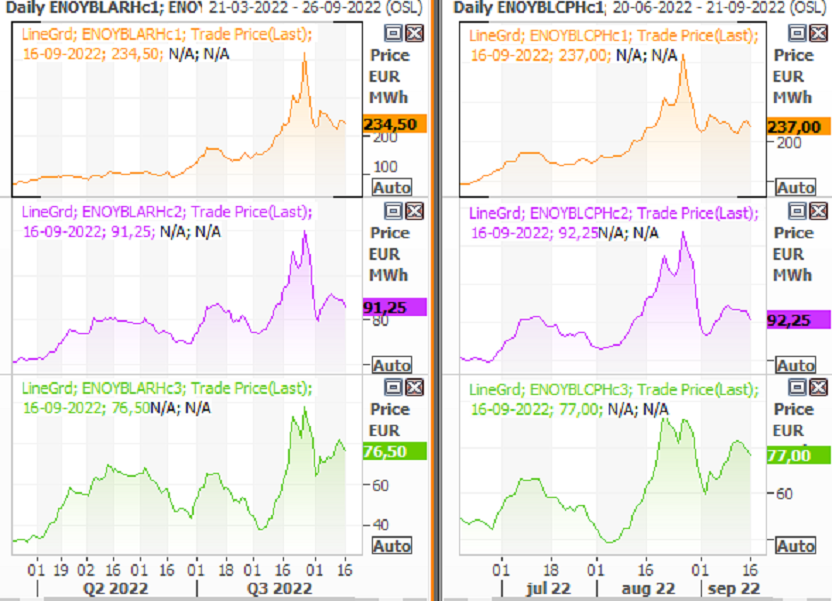

Påvirkningen af de danske CFD-priser

Spændet mellem de nordiske og tyske priser ligger omkring € 350,00 – en uhørt høj og historisk forskel. Vi har dog været så højt som € 700,00!! Forskellen understøtter derfor fortsat en høj og stigende CFD i Danmark. Vi ser på ovenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Det er fortsat høje kul, gas og oliepriser, som holder hånden under de tyske priser. Olien ligger i $ 90,00 og kul i $ 300,00. Gasprisen i Europa holder sig på meget høje niveauer, men er i skrivende stund ved at sive lidt lavere efter en ny rekord. Den kommende vinter samt lageropbygningen frem til denne bliver afgørende for forsyningssikkerheden og prisniveauet i Norden.

Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

Sidste måned blev leveret med en CFD på DK1 og DK2 omkring € 200,00, og denne måned forventer vi bliver leveret på ca. € 150,00 grundet en forventet højere vind-produktion for måneden som helhed.

Nedenstående graf viser udviklingen for kul, olie og CO2. Den grønne er kul, blå er gas, orange er olie og pink er CO2.

Et godt råd

Ved du, at du kan følge med i spotpriserne på el-børsens hjemmeside? Her kan du se priserne time for time og efter kl. 13, kan du også se priserne for den kommende dag. Vælg blot prisområde (DK1 vest for Storebælt og DK2 øst for Storebælt, dato og valuta.