Markedsrapport 12. september 2023

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Sommeren holder ved

Imens dette skrives trækker et dis- og skydække ind over Ikast som afslutning på en lidt forsinket sommeruge med høje temperaturer, masser af sol og ingen vind. Sommeren 2023 blev således lige forlænget til at vare totalt 4 uger. Vi har de seneste uger set, hvad sol og vind (eller manglen på samme) gør for spotprisen i Danmark, både på time- og dagsniveau. Tendensen er, og også det vi forventer generelt, færre negative enkelte timepriser men flere høje enkelte timepriser.

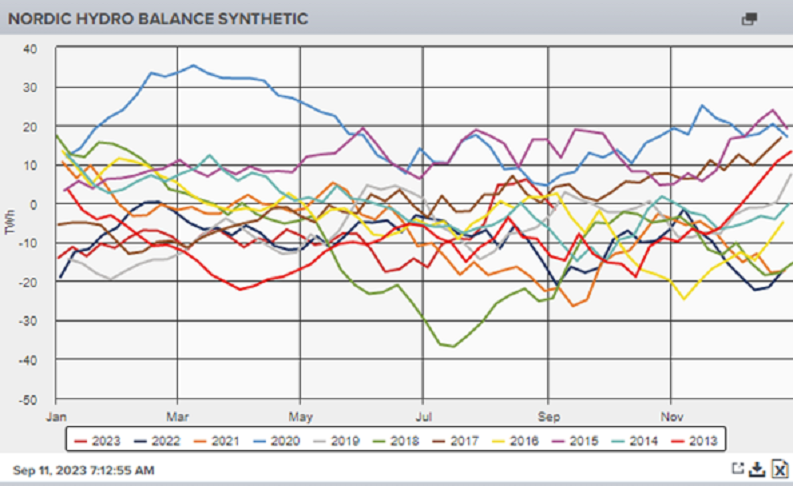

I Norden har vi fået ganske meget nedbør, hvilket har resulteret i lav spotlevering, men til gengæld også meget vand som ”løber udenom måleren” - det vil sig, man lukker sluser op for at mindske oversvømmelser med det resultat, at meget vand spildes i forhold til elproduktion.

Faktum er dog, at hydrobalancen er bedret, og vi i mange prisområder i Norge ser ekstremt lave spotpriser.

Vinterens udfordringer

Vi går langsomt, men sikkert, mod koldere tider og det bliver en spændende vinter. Sidste gang skrev vi om en risiko for strejker på flere LNG-terminaler i Australien. Det fik gasprisen op i 300 DKK/MWh – et niveau som, hvis det blev udfordret yderligere, kunne resultere i meget højere gaspriser.

Strejkerne blev aflyst, gasprisen faldt, men nu er nu er der nye strejkevarsler på vej på andre terminaler, og gaspriserne stiger nu igen til underkanten af 300 DKK/MWh.

Australien er storleverandør af LNG (flydende naturgas), så usikkerhed om leverancer samtidig med, at vi nærmer os vinteren, skal følges tæt – og medfører naturligt en vis form for usikkerhed.

Vi tror på, at man skal begynde at kigge på afdækningen af dele af sit energiforbrug, for der er efter vores mening større risiko på op-siden i priserne, end hvad man kan nå at få ekstra på ned-siden.

Vi ser en lav spotlevering, men også at de danske priser følger de tyske, og derved har vi stadig støt stigende CFD-priser – og derved en samlet spotpris i Danmark, der historisk stadig er blandt de højeste.

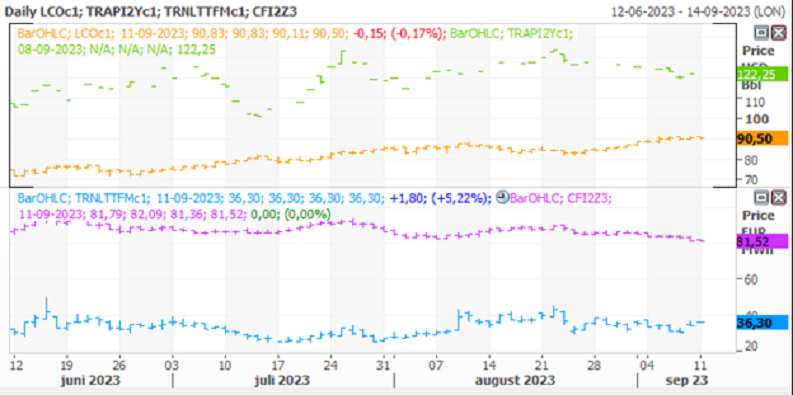

Kulprisen ligger uændret omkring 870 DKK/ton, CO2 ligger omkring 640 DKK/ton og gasprisen ligger og handles mellem 260 – 300 DKK/MWh.

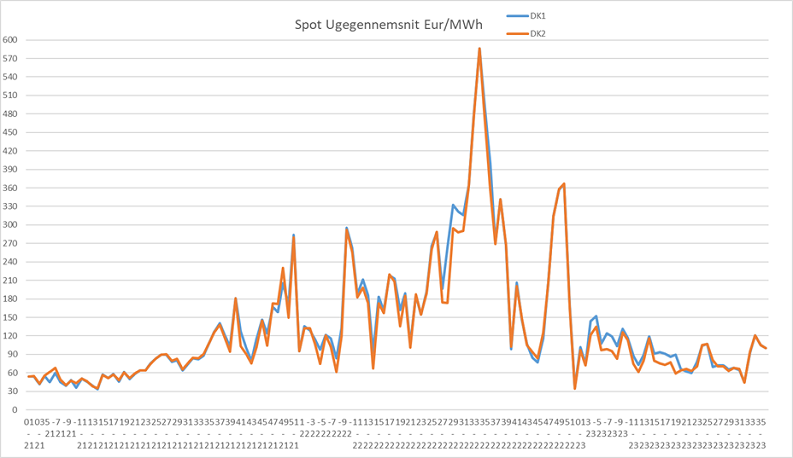

Denne måned ligger leveringen på DK1 indtil nu omkring 780 DKK/MWh, hvilket er noget højere end august, som blev leveret omkring 650 DKK/MWh. Vi er begyndt at se ekstremt dyre enkelttimer, som eks. mandag d. 11. september med enkelttimer på næsten 4000 DKK/MWh.

Tyskland handler for resten af 2023 til 825 DKK/MWh, så vi følger kontinentet, som vi skal prismæssigt, idet forventningen til priserne resten af året er identiske for leverance i Danmark.

HUSK ALTID at afdække områderisikoen (CFD), når du afdækker dit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation.

I grafen nedenfor ses udviklingen i den tyske og nordiske kontrakt for år 2024. Orange er Tyskland, lilla er systemprisen, DK1 er Grøn og DK2 er blå.

Den nordiske balance er forbedret noget den seneste måned. Rigelige mængder nedbør har ikke kun resulteret i lave (sammenlignet med de seneste 18 måneder) spotpriser men også som sagt en kraftigt forbedret hydrobalance.

Vi ligger lige nu i de nordiske reservoirer med et overskud på små 5 TWh.

I uge 37/38 bliver temperaturerne lidt over normalen for årstiden i Norden som helhed (+1-2 grader). Vinden bliver meget lav, og nedbøren som normalt. Sidste måned (august) blev leveret med en høj CFD på DK1og DK2 men samlet omkring 640 DKK/MWh, og det forventer vi også, at september som minimum bliver leveret på (gennemsnittet for september er pr. 13. september 2023 på 780,- DKK/MWh).

Spændet mellem de nordiske og tyske priser for nærmeste år har snævret sig ind på det seneste og ligger nu omkring 560 DKK/MWh. Det skyldes, at de tyske priser er faldet forholdsvis mere end de nordiske. Et stort spænd mellem nord og syd gør, at CFD’erne stadig ligger højt og faktisk er steget yderligere i forhold til seneste markedsrapport.

Forskellen understøtter fortsat en høj CFD i Danmark, (se sidste graf). Olien ligger i 590 DKK/tønde og kul i 870 DKK/ton. Gasprisen i Europa (TTF) ligger på 265 DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine. Som beskrevet ovenfor er det vigtigt at følge med i prisudviklingen for gas i øjeblikket.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

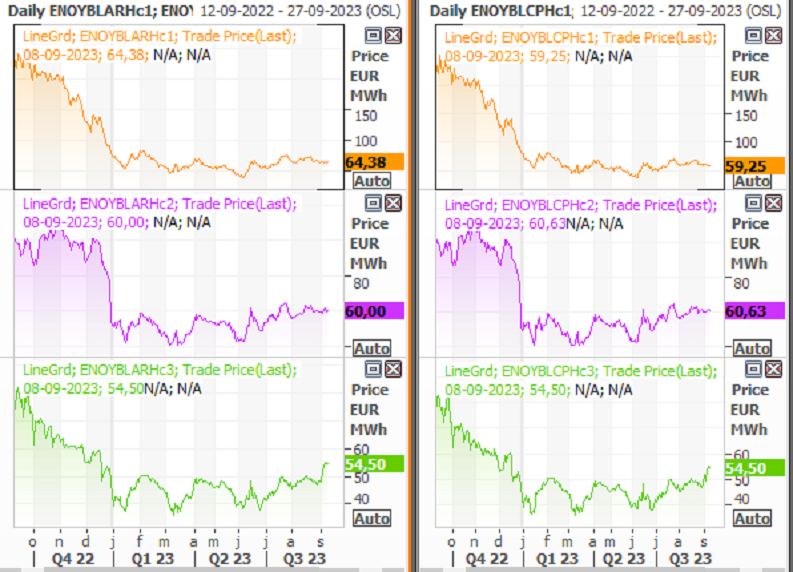

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.