Markedsrapport 22. august

Man tror, man har set det meste efter snart 30 år i energibranchen - men nej, det har man ikke. De seneste uger har i den grad budt på eksplosive stigninger – både i de korte og de lange terminer og både i Norden og på kontinentet. Vi er på rekordtid gået fra, at den grønne omstilling var det eneste saliggørende til, at nu er det mere et spørgsmål om, vi har strøm nok og til hvilken pris. Det er helt som ventet om end, at ej heller vi, havde ventet et så ekstremt marked, som vi kigger ind i. Og jeg ville ønske, jeg kunne sige, det går mod bedre tider og at en tilbagevenden til noget der ligner normalen ligger lige om hjørnet - men desværre ser det ud til, at det skal blive meget værre før end vi – forhåbentligt – snart får et mere roligt og normaliseret marked.

Se med - vi fortæller om elmarkedet

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Energipriserne

Kulprisen ligger nu igen omkring $ 300,00, CO2 ligger omkring € 100,00 og gasprisen er den seneste måned næsten 3-doblet i pris til omkring € 300,00 for leveringsåret 2023. Vi har fået den ”perfekte storm” i elmarkedet med lav vindproduktion, høje gaspriser og et europæisk el-system, som har baseret sig på, at netop vind og sol skal bære os igennem.

Dette kan man naturligvis ikke, så vi ser, at Tyskland med De grønne i regering, som har udskudt lukning af de sidste kernekraftværker, opstarter kulproduktion igen. Vi ser også Sverige kører fast med oliefyrede kraftværker for at undgå problemer med forsyningssikkerheden – Sverige som har lukket atomkraftværker, der netop kunne være den stabile og CO2-neutrale energikilde.

Prisudviklingen

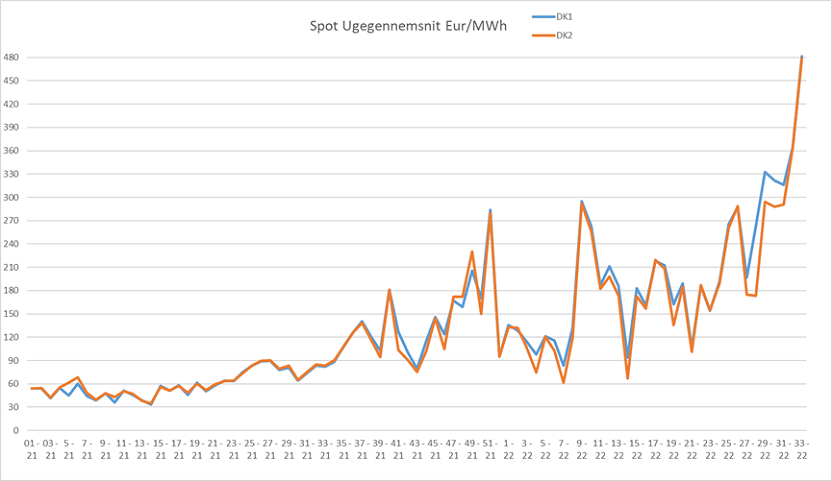

Spotpriserne fortsætter himmelflugten, og nu begynder det for alvor at gøre ondt mange steder. De næste faktureringer, der kommer til private og erhverv, vil give dybe panderynker hos mange. Prisen for den grønne omstilling slår igennem nu, og det må efterhånden være klart for alle, at man ikke kan basere et velfungerende samfund, hvor man skal bruge en stabil el- og energiforsyning på noget så ustabilt som vind og solenergi. Det er den sidste MW der produceres, som ”sætter prisen” og når efterspørgslen er høj - ja, så er det kun olie og gas, som er prissættende. Denne måned ligger leveringen på DK1 indtil nu omkring € 400,00, hvilket stadig historisk højt, og vi kan blot konstatere, at forventningen til spotleveringen for 2023 ligger højere – så vi har desværre ikke set toppen endnu, langt fra!

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

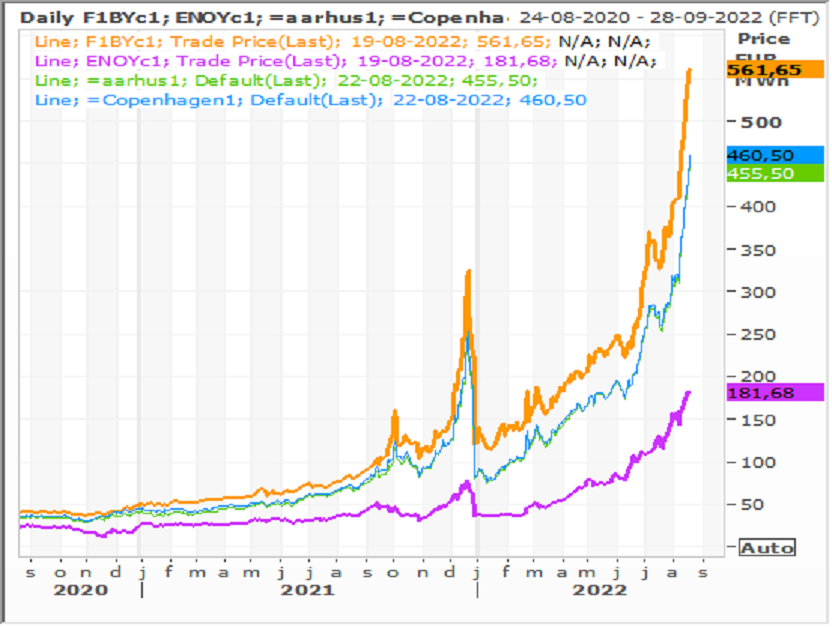

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2023. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

Hydrobalancen

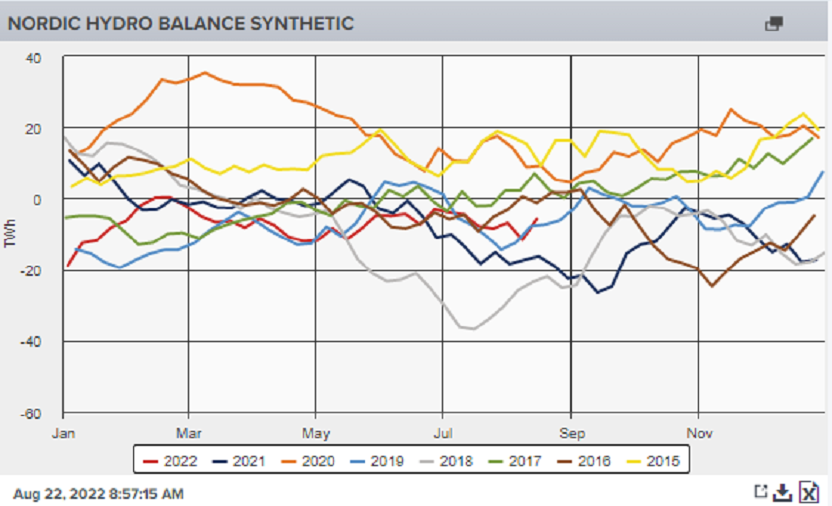

Den nordiske balance ligger stadig under normalen for årstiden efter også at have været ”presset” det meste af 2021. Der er i princippet nok vand i Norden, men også i forhold til reservoirfyldningerne ligger der regler for, hvor høj / lav fyldningsgraden skal ligge ved indgangen til vintermånederne. Derfor er der tale om, at Norge vil begrænse overførselskapaciteten blandt andet til Danmark. Sker dette vil det få fatale konsekvenser for energiforsyningen.

Den næste uge bliver temperaturerne lidt lavere end normalen for årstiden i Norden som helhed. Vinden bliver som normalen, og nedbøren noget under normalen.

Påvirkningen af de danske CFD-priser

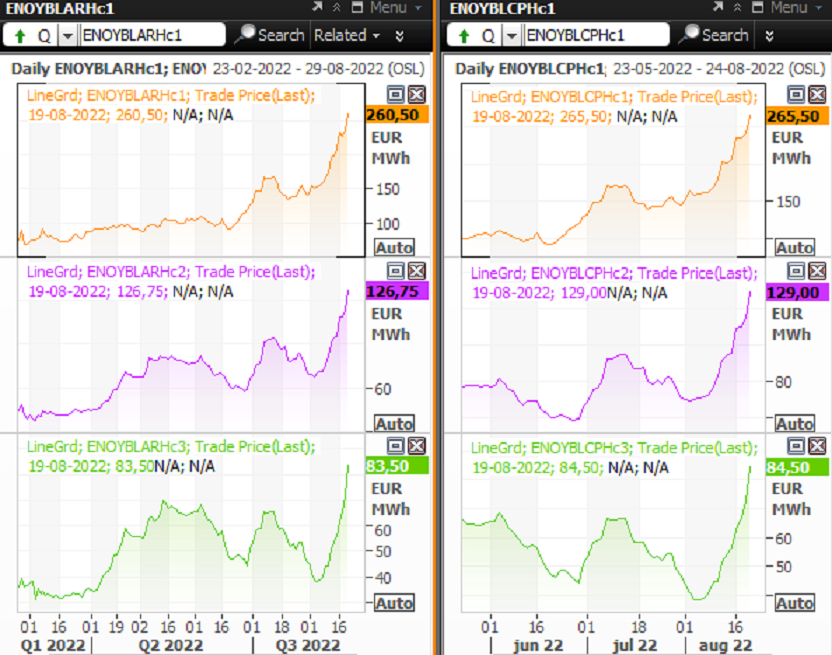

Spændet mellem de nordiske og tyske priser ligger omkring € 450,00 – en uhørt høj og historisk forskel. Forskellen understøtter derfor fortsat en høj og stigende CFD i Danmark. Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for årene 2023-2025 med DK1 til venstre og DK2 til højre.

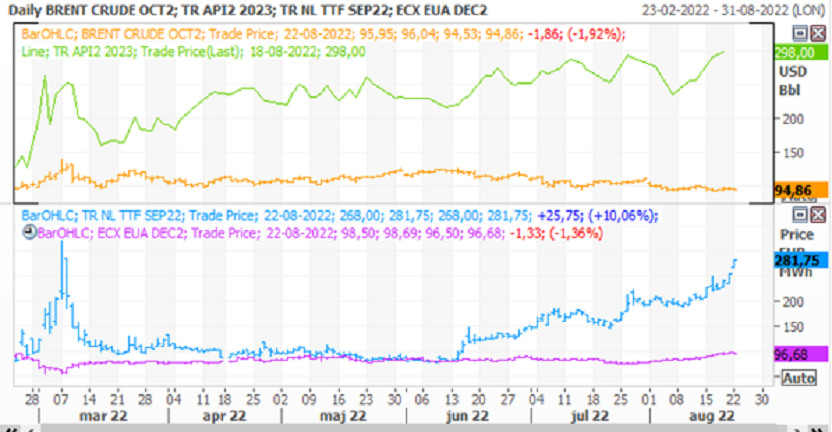

Det er fortsat høje kul, gas og oliepriser, som holder hånden under de tyske priser. Olien ligger i $ 95,00 og kul i $ 300,00. Gasprisen i Europa holder sig på meget høje niveauer og er næsten tredoblet siden sidste markedsrapport i juni. Det er stadig større sanktioner mod Rusland på gasimporten, som vil kunne få de europæiske gaspriser til at nå hidtil usete niveauer. Retorikken fra EU som yderligere sanktioner skærpes, men vi mener stadig, at de politiske hensyn til Europæisk industri (og derved arbejdspladser) gør, at vi tvivler på markante skærpelser. Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

Sidste måned blev leveret med en CFD på DK1 og DK2 omkring € 200,00 og denne måned, forventer vi, bliver leveret på samme niveau +/- € 50,00.

Nedenstående graf viser udviklingen for kul, olie og CO2. Den grønne er kul, blå er gas, orange er olie og pink er CO2.