Markedsrapport 16. august 2023

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Vi er sluppet for markante prisstigninger - indtil videre....

Efter et par meget varme uger tidligt på sommeren, hvor vi alle var ved at ”gå til” af varme, er vi de seneste uger ved at ”gå til” af vand, hvilket med andre ord betyder, at sommeren 2023 indtil videre er en ganske almindelig dansk sommer.

Generelt i Europa blev det, der er gået af sommeren ganske ordinær, uden ekstrem varme i længere perioder og med nogenlunde normal vind og sol. Vi har således ikke oplevet udfordringer med kernekraftproduktionen, hvilket har betydet, at Tysklands nye status som netto el-importør er sket relativ gnidningsløst.

I Norden har vi fået ganske meget nedbør, hvilket har resulteret i lav spotlevering, men til gengæld også meget vand som ”løber udenom måleren” - dvs. man lukker sluser op for at mindske oversvømmelser med det resultat at meget vand spildes i forhold til elproduktion.

Mængden af dette kan måske få indflydelse på fyldningsgraderne i reservoirerne, når vi går ind i vinteren og kan medvirke til at holde forwardkurven oppe. En anden ting vi fortsat skal have fokus på, er den usikkerhed ændringer (eller frygt for ændringer) i gasmarkedet giver i elmarkedet.

De europæiske gaslagre er fyldt fint op i forhold til indgangen til vinteren. Men for få dage siden så vi en markant stigende gaspris (og afledt effekt på elmarkedet) på grund af frygt for strejke på flere australske LNG-enheder. Dette er isoleret ikke noget, som burde få effekt i Europa bortset fra, at det jo var import af flydende naturgas (LNG), som man skalerede op i Europa, da Rusland invaderede Ukraine. Der blev man bange for udfordringer med Russisk eksport og der skulle derfor findes alternativer. Så kun få ting skal til at flytte markederne, og frygten ligger stadig og lurer under overfladen.

SPOTprisen

Vi ser en lav spotlevering, men samtidig at de danske priser følger de tyske, og derved har vi stadig støt stigende CFD-priser.

Kulprisen ligger nu omkring 850,- DKK / ton, CO2 på omtrent 640,- DKK/ton og gasprisen er efter lang tids fald steget lidt igen til et niveau omkring 300,- DKK/MWh.

Denne måned ligger leveringen på DK1 indtil nu på ca. 450,- Dkk/MWh, hvilket er omkring samme niveau, som juli blev leveret på. Forventningen til spotleveringen for resten af 2023 ligger lige nu på ca. 825,- DKK/MWh (på både DK1 og DK2). Derved forventes markant højere priser ift. de seneste måneder, men også stigende priser ift. spotpriserne indtil videre i 2023, der hidtil har et gennemsnit på 680,- DKK/MWh i DK1 og 620,- DKK/MWh i DK2.

Tyskland handler for resten af 2023 til 900,- DKK/MWh – så vi følger kontinentet, som vi skal prismæssigt.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

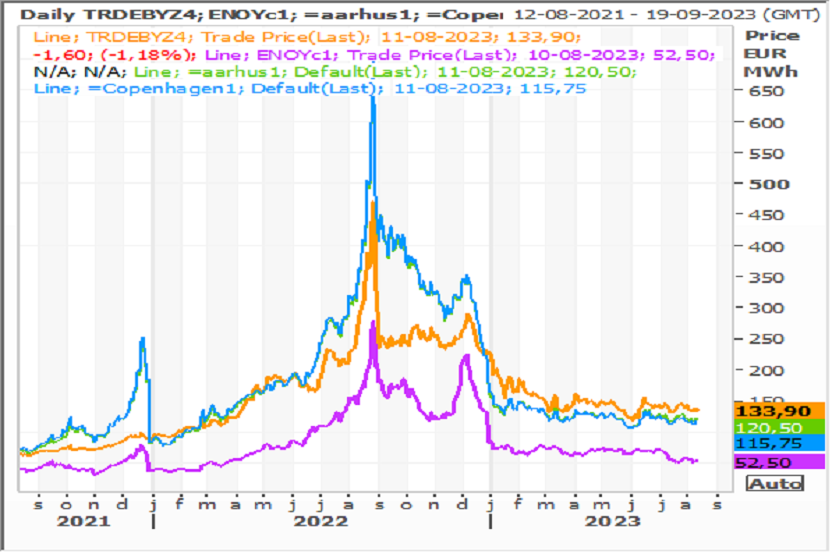

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er Systempris, DK1 er grøn og DK2 er blå.

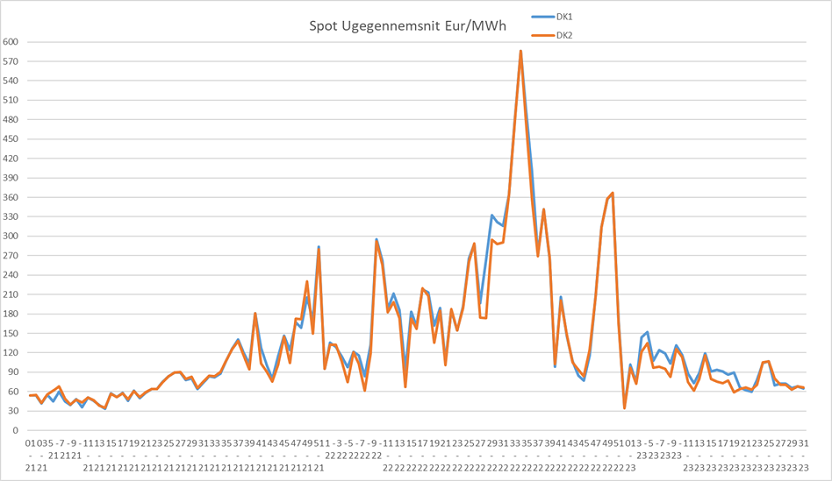

Udviklingen i spotpriserne på ugeniveau for DK1 og DK2.

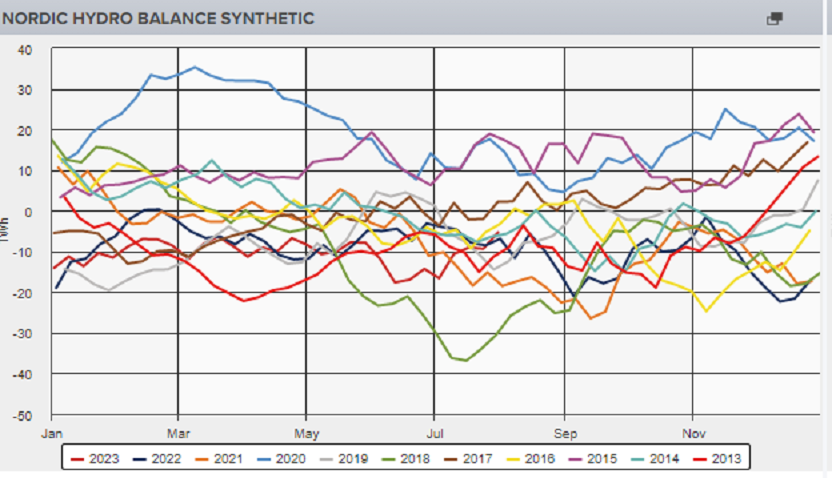

Den nordiske balance ligger fortsat på et lavt niveau, men er dog bedret markant grundet den megen nedbør den seneste måned. Vi ligger lige nu i de nordiske reservoirer med et underskud på små 10 TWh, hvilket ikke er alarmerende. Men det er dog stadig et underskud, vi skal være opmærksom på ved indgangen til vinteren. Selvom vi realiserer megen nedbør, skal opmærksomheden være på hvor meget vand, som kører udenom produktionen for at mindske risikoen for oversvømmelser.

I uge 33 bliver temperaturerne lidt over normalen for årstiden i Norden som helhed (+1 grader). Vinden bliver meget lav og nedbøren som normalt. Sommeren blev således kort, og ikke noget, som vi forventede, der lignede 2018. Sidste måned (juli) blev leveret med en CFD på DK1 omkring 225,- DKK/MWh og denne måned forventer vi DK1 bliver på ca. samme niveau.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger fortsat omkring 640,- DKK/MWh, hvilket er uforandret i forhold til sidste markedsrapport. Når spændet mellem nord og syd er uændret, men det nordiske marked er faldet så meget, giver det automatisk højere CFD priser.

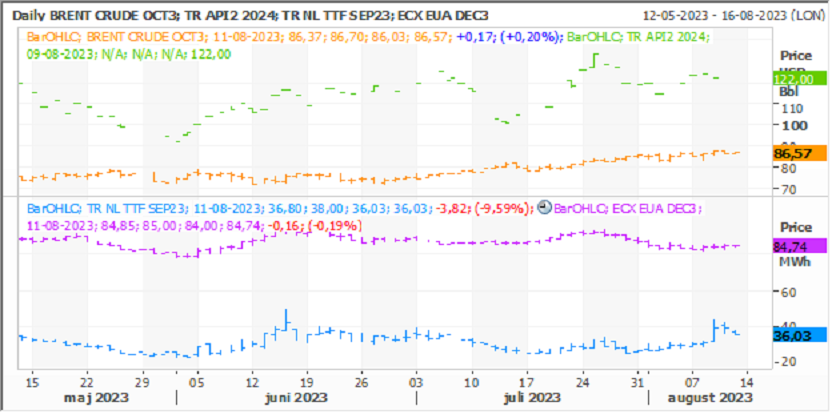

Forskellen understøtter fortsat en høj CFD i Danmark (se sidste graf). Olien ligger i 580 DKK/tønde og kul i 850,- DKK/ton. Gasprisen i Europa (TTF) ligger på 300,- DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine. Men prisfaldet er stoppet og stigning over 300,- DKK/MWh betyder en mulig trendvending opad.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

De kommende år

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.