Markedsrapport 17. januar 2022

Rigtig godt nytår til alle vores læsere.

Vi er tilbage med vores markedsrapport. Bliv her opdateret på prisudviklingen og forventningerne til energipriserne. Efterfølgende håber vi, du er bedst muligt klædt på til at danne din egen mening og tro om prisudviklingen fremover.

Vejret og gasprisen får elprisen til at falde

2023 starter, hvor 2022 egentligt slap med et vådt, mildt og blæsende vejr, hvilket har givet grobund for en tilbagevenden til et lidt mere normalt marked.

Blæsten og den megen nedbør har resulteret i en lavere spot levering i Norden, hvilket har trukket hele forwardkurven ned. Sammenholdt med, at temperaturerne over hele Europa faktisk har været højere end normalen denne vinter indtil nu, så har forbruget af gas ligget under det forventede, og således er gasprisen nu under det niveau, vi havde inden Ruslands invasion af Ukraine. Gasprisen ligger således under prisen på meget af den LNG (flydende gas), som af flere lande blev bestilt til levering grundet de høje gaspriser.

Er krisen ovre?

Der er stadig store spreads på børsen og likviditeten er stadig lav = der er stadig meget stor usikkerhed, men de seneste uger har dog været langt mere rolige og afdæmpede, end hvad vi så i efteråret 2022.

Er det hele så slut, var det så den krise?

Nej. Vi ligger stadig med skiftende forventninger til spotleveringen i 2023 på mellem kr.1.125 - 1.500 MWh, og vi afventer stadig en afklaring på den frygtelige krig i øst. Fortsætter konflikten og får vi en periode nu her med lav vind og lavere temperaturer, således der kommer pres på reservoirerne i nord og gaslagrene på kontinentet, så kan vi sagtens se markedet ”eksplodere” igen til sommer, hvor efterspørgslen efter energi til afkøling kommer til at stige, og gaslagrene langsomt skal begynde at fyldes op til næste vinter.

Det er nu, hvor man som forbruger skal vurdere, om man vil satse på en fortsat lav leveringspris eller udnytte faldet til at sikre sig nogle høje, men dog markant lavere fastpriser end man kunne kigge ind i for blot et par måneder siden.

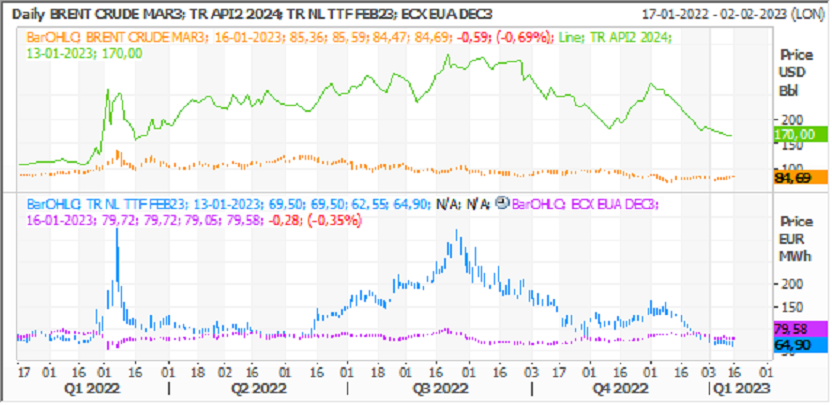

Kulprisen ligger nu omkring kr. 1.225 pr. ton, CO2 ligger omkring kr. 600 pr. ton og gasprisen er faldet til et niveau omkring kr. 415 MWh for nærmeste kvartal i 2023 – det laveste niveau siden sommeren 2021!

SPOTprisen netop nu

Denne måned ligger leveringen på DK1 indtil nu omkring kr. 750 MWh, hvilket stadigt er højt, men meget lavere end det vi har set de seneste måneder. Vi kan se, at forventningen til spotleveringen for 2023 ligger netop nu på kr. 1.315 MWh (på både DK1 og DK2), så der er stadig lagt op til et højt marked. Tyskland handler for 2023 omkring kr. 1.315 MWh, og da den danske pris vil ligge op ad denne, så er der stadig udfordringer forude.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage,

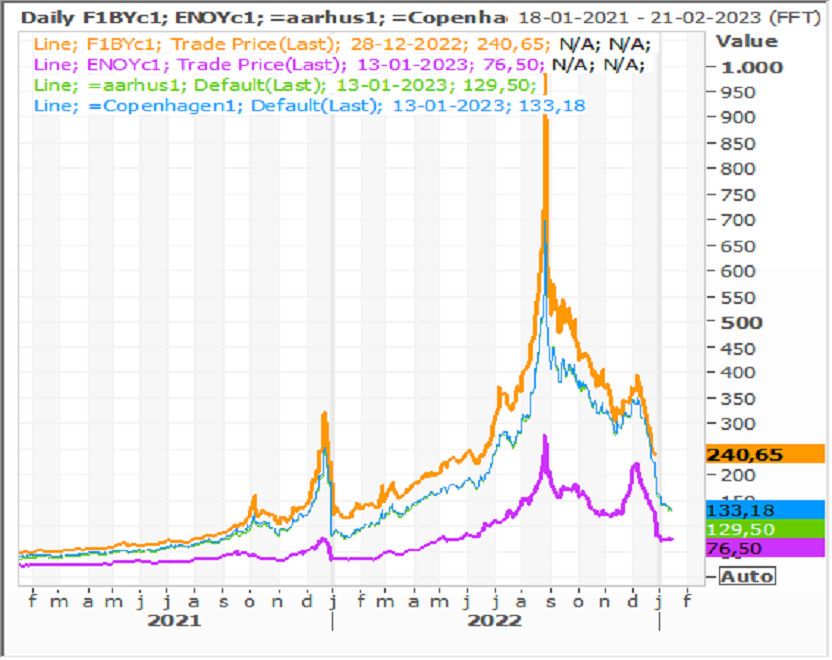

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn

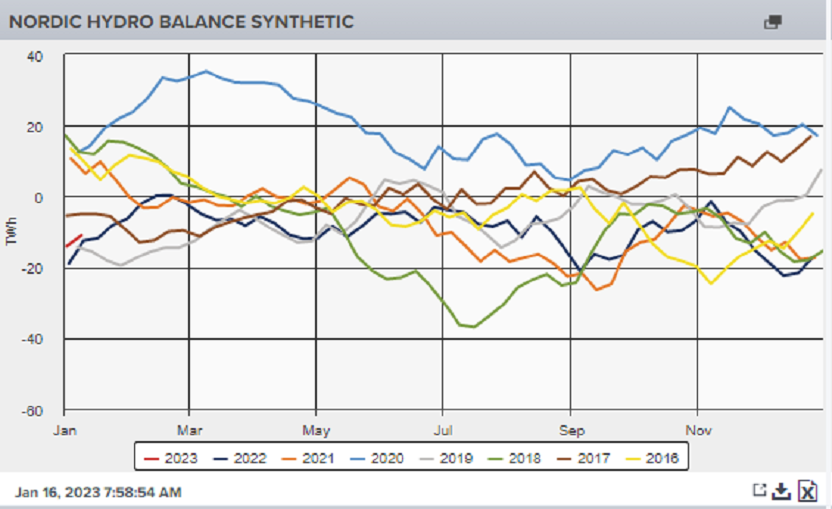

Vandreservoirerne i Norge

Den nordiske balance starter 2023 på et relativt lavt niveau efter at have været ”presset” det meste af 2022. Der er i princippet nok vand i Norden, men også i forhold til reservoirfyldningerne ligger der regler for, hvor høj / lav fyldningsgraden skal ligge ved indgangen til vintermånederne. Rigtigt meget af den nedbør som kommer, er grundet de høje temperaturer regn og ikke sne. Det giver lave spotpriser på kort sigt, men skubber eventuelle leveringsproblemer til sommermånederne.

Den næste uge bliver temperaturerne først meget lave med op til 4 grader under normalen for årstiden i Norden som helhed. Vinden bliver ret lav og nedbøren som normalt. Sidste måned (december) blev leveret med en CFD på DK1 og DK2 omkring kr. 190 MWh og denne måned, forventer vi, bliver leveret til ca. Kr. 0 MWh.

Energi-prisudviklingen

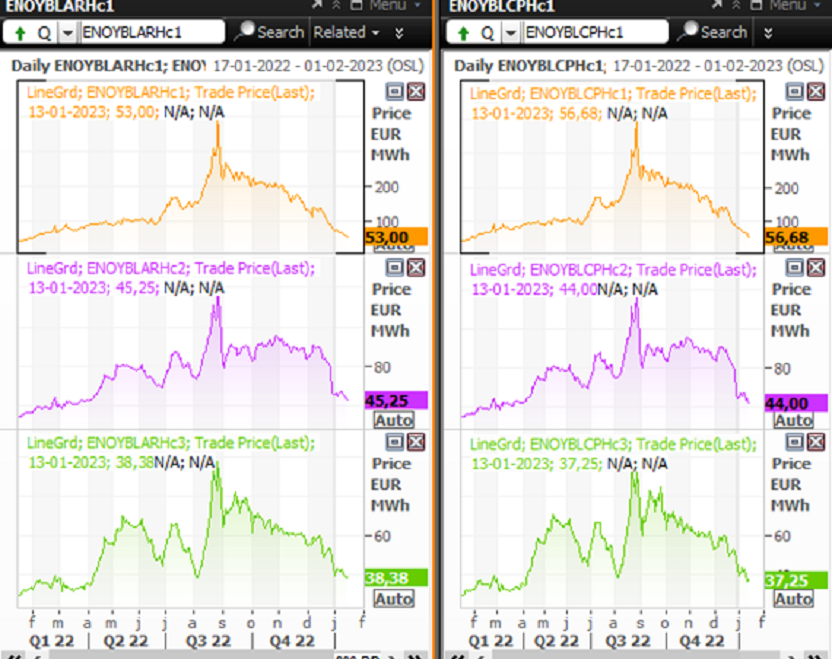

Spændet mellem de nordiske og tyske priser ligger omkring kr. 750 MWh – stadig en uhørt høj og historisk forskel, men dog et kraftigt fald. Forskellen understøtter fortsat en høj og stigende CFD i Danmark. Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Det er fortsat høje kul, gas og oliepriser, som holder hånden under de tyske priser. Olien ligger i kr. 600 pr. tønde og kul i kr. 1.200 pr. ton (ned kr. 350 pr. ton IGEN ift. sidste markedsrapport).

Gasprisen i Europa (TTF) er nu faldet så meget, at vi ligger UNDER prisen fra før Ruslands invasion af Ukraine. Det ser ud til, at de lande, som skulle have sikret sig reserver til vinteren, er home-free og eventuelle leveringsudfordringer er nu skudt godt ind i 2023.

Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

I nedenstående graf ser du udviklingen for kul, olie, gas og CO2. Orange er olieprisen (brent crude), grøn er prisen på kul, blå er prisen på gas (TTF) og cyan er prisen på CO2.