Markedsrapport 14. juni 2023

Siden sidste markedsrapport er sommeren kommet. Den er måske startet lidt tidligt, men til gengæld med fuld fart med masser af sol, begrænset vind og ingen nedbør overhovedet. Det minder således rigtig meget om sommeren 2018, som var ekstrem tør og varm.

Meget kan naturligvis nå at ændre sig, og vi kan være for tidligt ude med vores antagelser, men vi vover alligevel pelsen.

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Vi frygter det værste og håber det bedste

Vi har gennem længere tid talt for, at markedet skulle begynde at finde en bund og trække op igen efter den lange periode med markante prisfald på forwardkurven, både i Norden og på kontinentet.

Det ser vi de første tendenser på nu. Det har primært været de nordiske priser, som er steget, hvilket har gjort at spændet mellem Tyskland og Norden er indsnævret en del den sidste måned.

De nordiske forwardpriser er steget grundet et stort træk på vandreservoirerne. For at vi nu for alvor skal se en større trendvending, skal vi nu begynde at se spotleveringen følge med. Den har været lidt stigende, men er stadig begrænset af, at solen slår kraftigt igennem i middagstimerne fra 11 – 15.

Om den installerede mængde af solpaneler kan redde spotprisen gennem sommeren, bliver interessant at følge – vi tror det ikke.

Specielt varmen og tørken i Europa vs. mængden af sol- og vindproduktion bliver interessant at følge. Med den manglende kernekraftproduktion i Tyskland bliver man afhængig af den fossile produktion, samt at man har adgang til import fra de lande, som har kernekraftproduktion til rådighed.

Vi ved historisk, at meget varme kan give udfordringer med afkøling af reaktorerne, hvilket gør, man på at tidspunkt begynder at begrænse produktionen. Når det sker, begynder spotleveringen at blive påvirket og vi får den sædvanlige frygt for effektpriser (hvor man ser ekstreme priser).

Vi tror, vi går mod en sommer, hvor forsyningssikkerheden godt kan blive et ”varmt emne” i Europa. Svaret finder vi i solen og vinden!

Kulprisen ligger nu omkring kr. 760,- pr. ton, CO2 ligger omkring kr. 640,- pr. ton og gasprisen er faldet til et niveau omkring kr. 225,- MWh, som derved fortsat er lavere end, hvor gasprisen lå inden Ruslands invasion af Ukraine.

SPOTprisen

Denne måned ligger leveringen på DK1 indtil videre på ca. kr. 600,- MWh, hvilket er ca. 50,- MWh over prisen i maj 2023.

Forventningen til spotleveringen resten af 2023 ligger på kr.900,- MWh (på både DK1 og DK2), så der er stadig lagt op til et højt marked. Tyskland handler for 2023 til ca. 1.050,- MWh – så der er ikke udsigt til en tilbagevenden til de ”gode gamle dage” med lave priser. Netop i disse dage ser vi, at forventningerne til resten af 2023 stiger ”relativt” meget.

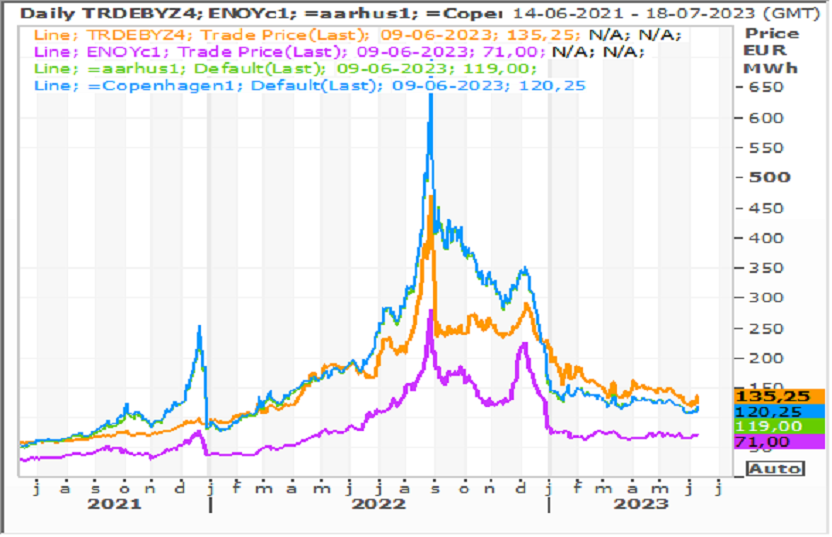

I grafen ses udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systemprisen, DK1 er grøn og DK2 er blå.

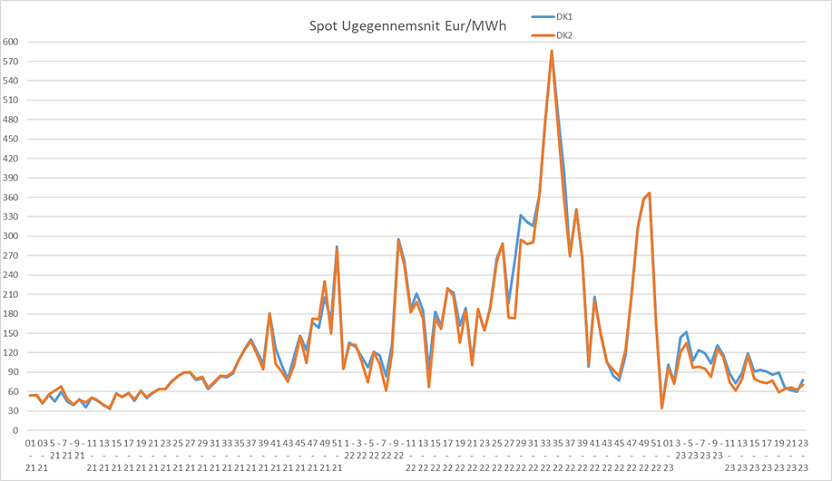

Udviklingen i spotpriserne på uge niveau for DK1 og DK2.

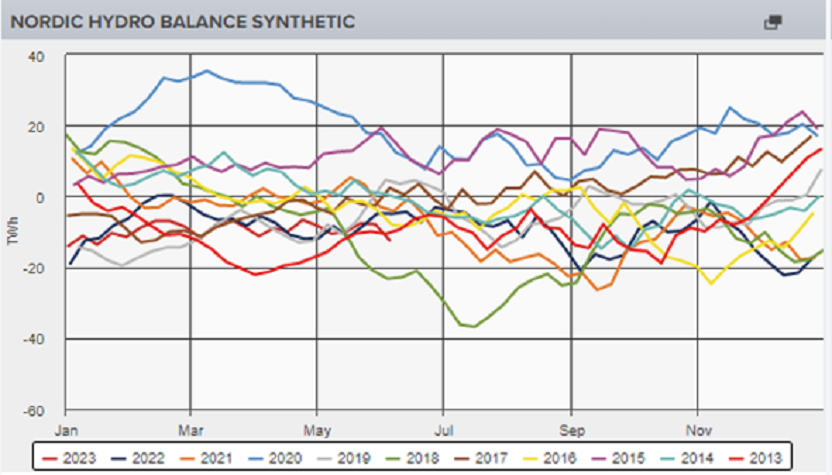

Vi mangler stadig vand

Den nordiske balance ligger fortsat på et lavt niveau efter at have været ”presset” det meste af 2023.

Vi ligger lige nu i de nordiske reservoirer med et underskud på små 20 TWh – hvilket i sig selv ikke er alarmerende, men som vi også nævnte i sidste markedsrapport, mangles der generelt vand til elproduktion i det meste af Europa. Dette kan give en udfordring over sommeren. Vi nærmer os nu er niveau, der bør give anledning til en bekymring.

Den næste uge bliver temperaturerne igen meget over normalen for årstiden i Norden som helhed (+3-6 grader). Vinden bliver meget lav, og nedbøren udebliver fortsat. Sommeren ligner således det, vi oplevede i 2018.

Sidste måned (maj) blev leveret med en CFD på DK1 omkring kr. 265,- MWh og denne måned forventer vi DK1 bliver på ca. samme niveau.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger omkring kr. 490,- MWh, så vi fortsætter dermed at indsnævre forskellen. Spændet er faldet med kr. 115,- MWh den seneste måned.

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf).

Olien ligger i kr. 520,- pr. tønde og kul i kr. 760,- pr. ton. Gasprisen i Europa (TTF) ligger stadig UNDER prisen fra før Ruslands invasion af Ukraine, og ligger på det laveste niveau i snart 2 år, men prisfaldene er stagneret de seneste uger. Det kan indikere, at vi over sommeren skal se en lidt højere gaspris.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.