Markedsrapport 14. juni 2022

Olieprisen ligger stærkt og stabilt omkring $ 120,00. Prisen er nu steget så meget, at de amerikanske bilejere har en standerpris på diesel og benzin, som slår alle rekorder.

Inflationen bider sig fast i USA og Europa. Amerikanerne hæver renten, hvilket man naturligvis skal (det kommer dog 5-10 år for sent), og nu skal vi se, hvorledes økonomien arter sig, når man begynder at hæve renterne ind i en begyndende recession. Og recession kommer – også i Europa. Det ved ECB og derfor er der intet sket med de officielle renter endnu, idet man naturligvis ved, at flere af de sydeuropæiske lande ingen chance på jord har for at honorere en stigende rentebetaling på deres astronomiske statsgæld.

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Energipriserne

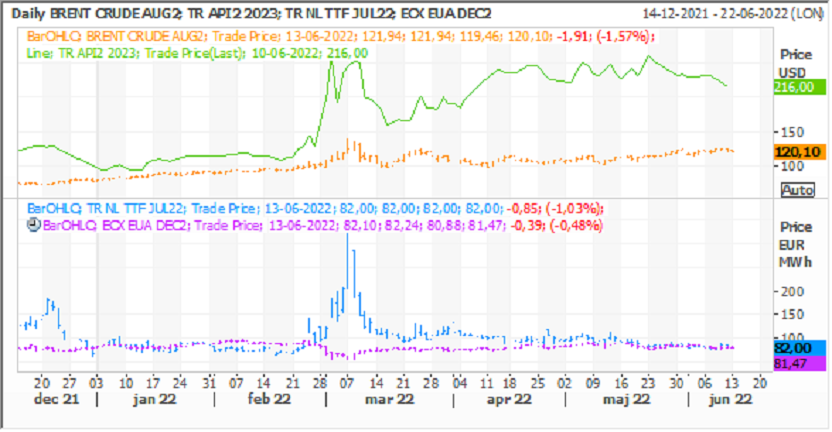

Kulprisen ligger omkring $ 220,00, CO2 er lidt lavere omkring € 80,00 og gasprisen er den seneste måned faldet til omkring € 85,00. Faldet i gas skyldes ikke, at markedet er tilbage til normalen og krisen i Ukraine er skudt til hjørne - det skyldes nærmere, at efterspørgslen er faldet (vi går mod varmere tider), men den vil naturligt blusse op igen, når vi ser, hvorledes sommeren udvikler sig i Europa i forhold til de sydeuropæiske kernekraftværker. Bliver sommeren varm og tør vil efterspørgslen efter energi til afkøling komme i fokus igen, og vi får se, om udbygningen af solcelleanlæg vil kunne matche forbruget.

Krigen i Ukraine er naturligvis stadig 110% i fokus og markederne er ekstremt nervøse. De mindste nyheder tolkes og vurderes, og bliver ofte baggrund for ekstreme udsving. Flere sanktioner mod Rusland eller ej; DET er naturligvis det altafgørende spørgsmål.

Prisudviklingen

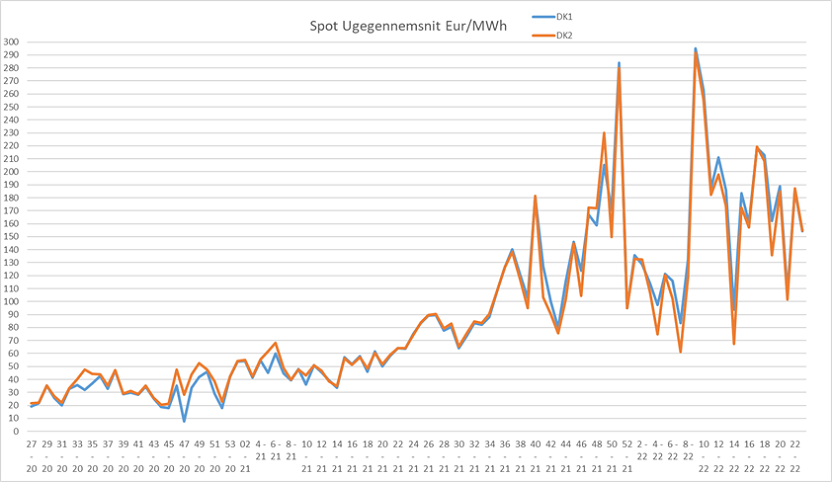

Spotpriserne er fortsat høje. Det er dog tydeligt, at en stigning i vindproduktionen den seneste måned har taget toppen af gennemsnittet. Dog viser de daglige spotpriser (og priserne time for time de enkelte dage) stadig ekstremt store forskelle og udsving. Det er således tydeligt at se på priserne, når det blæser eller ej. Denne måned ligger leveringen på DK1 indtil nu omkring € 160,00, hvilket stadig er ekstremt højt. Vi går nu ind i en sommer, hvor vi, hvis det bliver tørt og vindstille, kan få nogle ekstremt høje priser at se.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

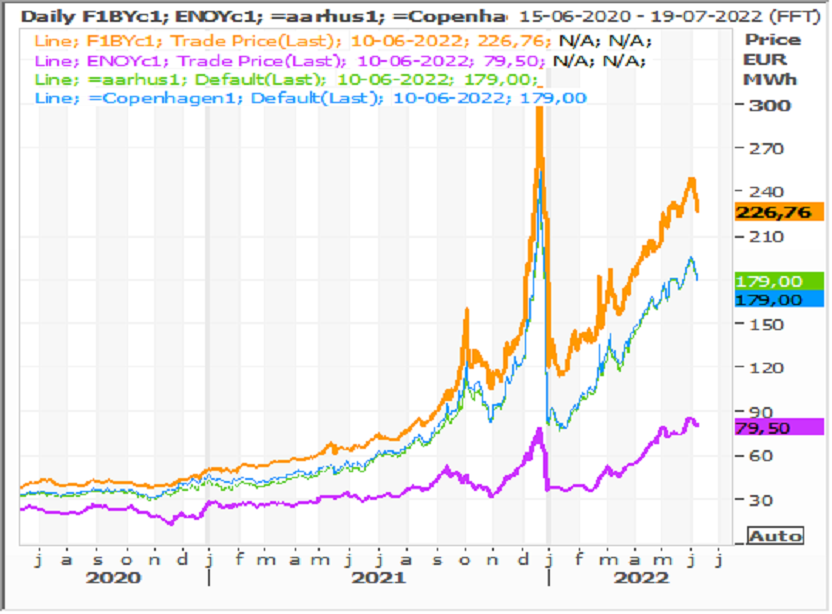

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2023. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

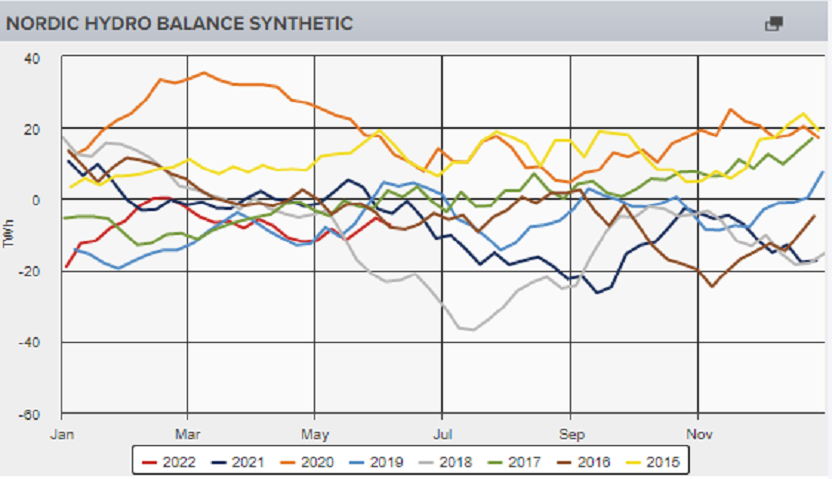

Hydrobalancen

Den nordiske balance ligger stadig under normalen for årstiden efter også at have været ”presset” det meste af 2021. Den næste uge bliver temperaturerne lidt lavere end normalen for årstiden i Norden som helhed. Vinden bliver markant højere end normalen og nedbøren over normalen. Så efter et par gode forårsdage bliver det vådt og blæsende igen!

Påvirkningen af de danske CFD-priser

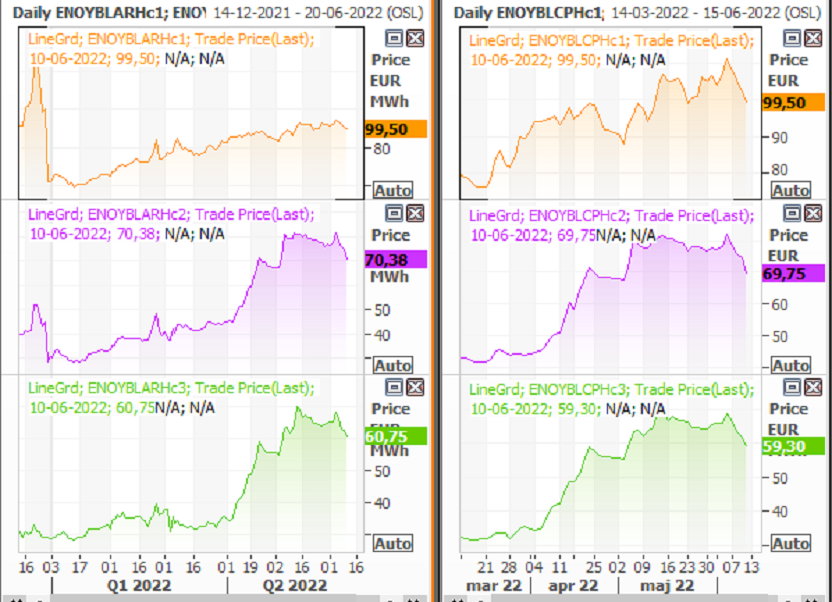

Spændet mellem de nordiske og tyske priser ligger stadig omkring € 150,00. Forskellen understøtter derfor fortsat en høj og stigende CFD i Danmark. Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for årene 2023-2025 med DK1 til venstre og DK2 til højre.

Det er fortsat høje kul, gas og oliepriser som holder hånden under de tyske priser. Olien ligger i $ 120,00 og kul i $ 220,00.

Gasprisen i Europa holder sig på meget høje niveauer, til trods for, at prisen er faldet en del den sidste måned. Det er stadig større sanktioner mod Rusland på gasimporten, som vil kunne få de europæiske gaspriser til at nå hidtil usete niveauer. Retorikken fra EU om yderligere sanktioner skærpes, men vi mener stadig, at de politiske hensyn til europæisk industri (og derved arbejdspladser) gør, at vi tvivler på markante skærpelser. Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme, både på DK1 og DK2.

Sidste måned blev leveret med en CFD på DK1og DK2 omkring € 60,00, og denne måned forventer vi bliver leveret på samme niveau.

Nedenstående graf viser udviklingen for kul, olie og CO2. Den grønne er kul, blå er gas, orange er olie og pink er CO2.