Markedsrapport 16. juni 2021

Vi har siden sidste markedsrapport været vidne til endog meget store prisbevægelser i de nordiske forwardpriser. Vi har set en kraftig stigning i de to resterende kvartaler i 2021 og dette må tilskrives en fortsat høj spotlevering og relative milde og lune vejrprognoser. Samtidig følger de nordiske priser de tyske, og her er billedet endnu mere udtalt.

De tyske elpriser er fortsat meget stærke, og trods de sidste par dages tilbagefald er dette blot efter vores overbevisning, en korrektion i en stigende trend. De fundamentale forhold tilsiger fortsat stigende priser, og til trods for at markedet er noget overkøbt, så ser vi ikke en udsigt til, at de tyske priser kommer meget lavere.

Olieprisen fortsætter sin stigning og handler nu omkring $ 75,00, hvilket er et par dollar op siden sidste markedsrapport. $ 75,00 er et stærkt teknisk punkt, som vi umiddelbart ser, den får svært ved at bryde. Vi anerkender dog samtidig, at hele stigningen til dette niveau er kommet bag på os. Kulprisen stiger også fortsat og handler nu $ 82,00, hvilket er en kraftig stigning - og også her ser trenden meget stærk ud.

Efter en stigning på næsten € 10,00 fra forrige til sidste markedsrapport er CO2 prisen stabiliseret omkring € 52,00. Vi har handlet så højt som € 57,00, og trenden er stærk. Vi ser dog et mere sidelæns scenarie den kommende tid mellem punkterne € 45,00 - € 55,00.

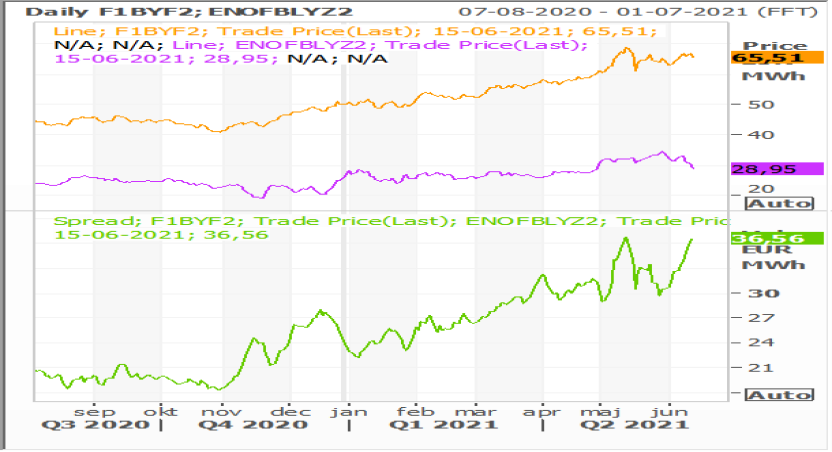

Der er reelt set ikke ændret noget i det overordnede scenarie. Vi ser de tyske forwardpriser handle markant højere end de nordiske priser. Forskellen på nærmeste årskontrakt ligger jf. grafen nedenfor stadig omkring € 37,00 og dette holder hånden under det nordiske marked; et marked som vi reelt ser lidt lavere. Den fortsat høje leverede (spot) CFD på € 20,00 - € 25,00 understøtter også det generelle billede. Det bliver vigtigt den næste måned at følge de tyske priser samt hvorledes udviklingen i de nordiske vandreservoirer udvikler sig. Falder fyldningsgraden, kan det være, vi bliver nødt til at ændre holdning til det lidt ”længere billede” på de nordiske forwardpriser.

Det er således stadig ikke vores forventning, at det nordiske forwardmarked skal stige voldsomt. Vi har derimod stadig en forventning om, at vi kan trække lidt lavere baseret på teknisk analyse. Dette var også vores udmelding i sidste markedsrapport, og vi må konstatere, at efter en kraftig stigning så ligger vi faktisk lavere end niveauerne, da vi skrev sidst – ganske i overensstemmelse med vores forventning.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2022. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

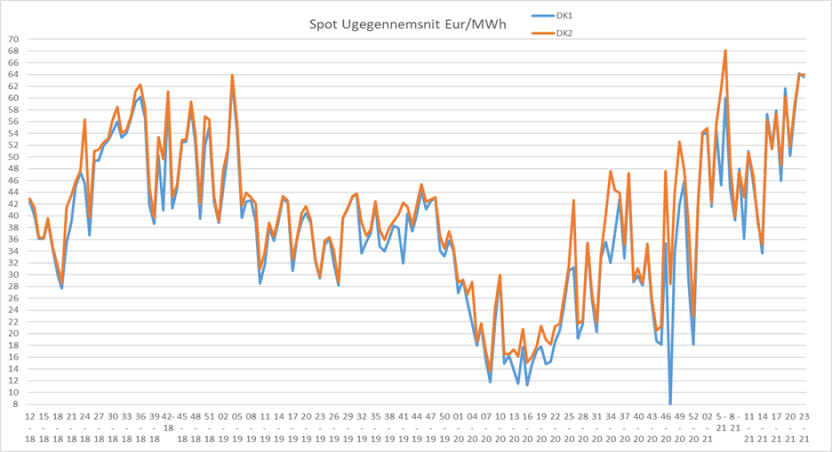

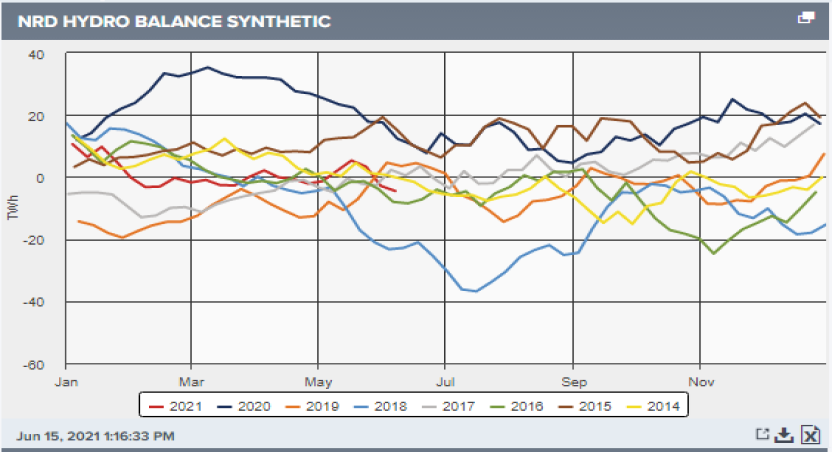

Den nordiske balance ligger stadig på et højt niveau, og fyldningsgraderne er stadig høje – der mangler således ingen vand i Norden. De næste uger ser stadig lidt kølige ud set i Norden som helhed (svært at tro når vi får 30 grader herhjemme de næste dage). Vi ligger ca. 1 grad under normalen for årstiden. Vinden bliver meget begrænset, og nedbøren ser heldigvis ud til at stilne af. Sidste måned blev leveret med en CFD på DK1 og DK2 på € 10,00, og vi forventer, at indeværende måned bliver leveret ca. € 5,00 højere. De første par uger er dog leveret på ca. € 22,00.

Spændet mellem de nordiske og tyske priser ligger fortsat på all-time-high og understøtter derfor stadig en høj CFD i Danmark. Vi ser de tyske forwardpriser på et meget højt niveau, og ”kæmper” med niveauer som ikke er set siden sommeren 2019. Vi har for nærmeste årskontrakt handlet så højt som € 59,00. Det er fortsat stigende kul og oliepriser (olien igen over $ 75,00), som trækker priserne op men også en CO2, som fortsat ligger over € 50,00 (som også er all-time-high) hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

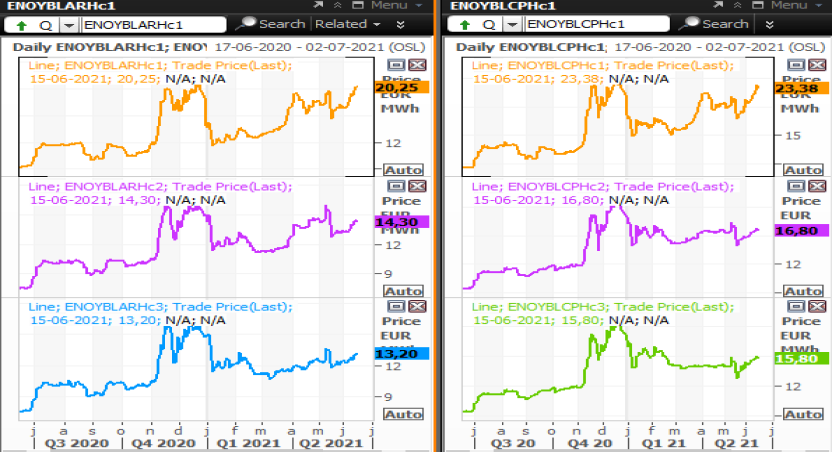

Vi ser på ovenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.