Markedsrapport uge 21

Den globale recession tager til, og vi ser nu den begyndende effekt af nedlukningen af verdens økonomier. Historiske - og historisk hurtige - fald i arbejdsløshed, detailhandel og forbrugertillid sætter sit præg på nyhedsstrømmen. Og vi er bare lige begyndt!

Olieprisen

Ovennævnte gør, at efterspørgslen efter energi er stort set fraværende. Vi ser fortsatte fald i kul, gas og Co2 prisen, og olien har i de seneste uger været et helt specielt kapitel. Den lave efterspørgsel, fortsat stor produktion og priskrigen mellem Saudi Arabien og Rusland gjorde, at vi ved levering af maj kontrakterne så, at man skulle betale penge for at undgå levering. Den amerikanske olie WTI handlede således for første gang i historien negativt; og endda så lavt som $ 40,00 pr tønde. Det er helt uhørt.

Situationen er nu, at OPEC og de store lande udenfor gør et aggressivt forsøg på at sænke produktionen for derigennem at stabilisere priserne, men for flere lande gør det ondt, da mange af dem baserer stort set hele sit lands BNP på olieindtægter. Specielt den indenlandske situation i Rusland og flere sydamerikanske lande er værd at følge den kommende tid.

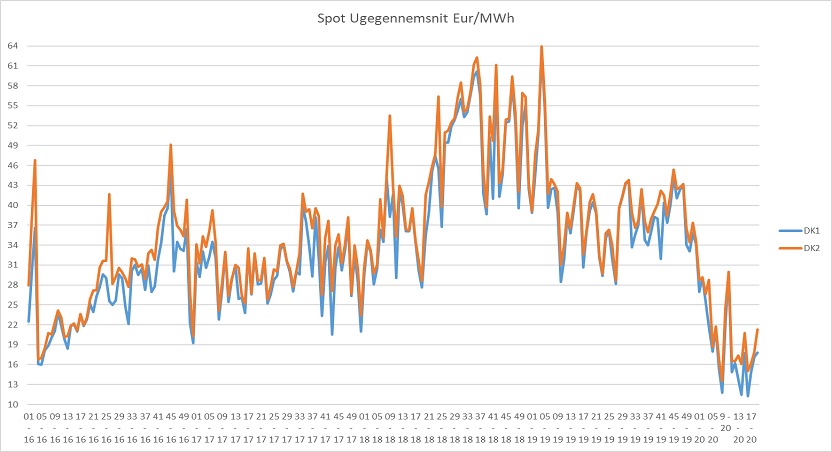

Elprisen er under pres

Ovennævnte går således, at også elpriserne fortsat er under pres. Vi ser en begyndende efterspørgsel, men ser man bort fra, at vi fortsat ligger på noget, som ligner historisk lave niveauer, er det svært at se de fundamentale ting, som skal gøre, at de lidt længere terminspriser skal stige kraftigt herfra.

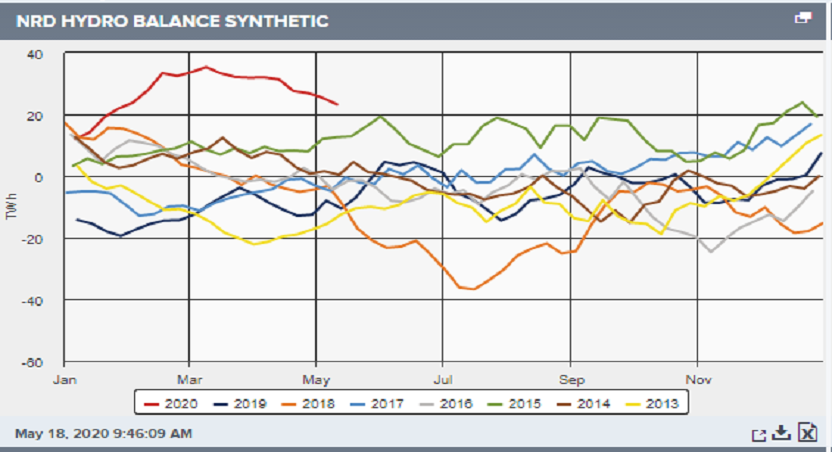

De nordiske fyldningsgrader i reservoirerne er stadig historisk høje. Faldet bliver dog mere og mere tydeligt, som man kan se af nedenstående graf. Der køres stadig rigtig meget vand ud, hvilket man kan se på de daglige spotpriser, men den kommende tid vil vi også se, at de lidt højere temperaturer vil gøre, at fyldningsgraden vil falde. De seneste vejrprognoser viser ca. 14 dage med temperaturer noget over normalen for årstiden. Fyldningsgraden ligger dog stadig meget over normalen for årstiden, og kun et markant vejrskifte hen over sommeren – lidt a la 2018 – vil kunne gøre et dramatisk indhug i mængden af vand. Dette vil i givet fald dog kunne ske meget hurtigt.

CFD

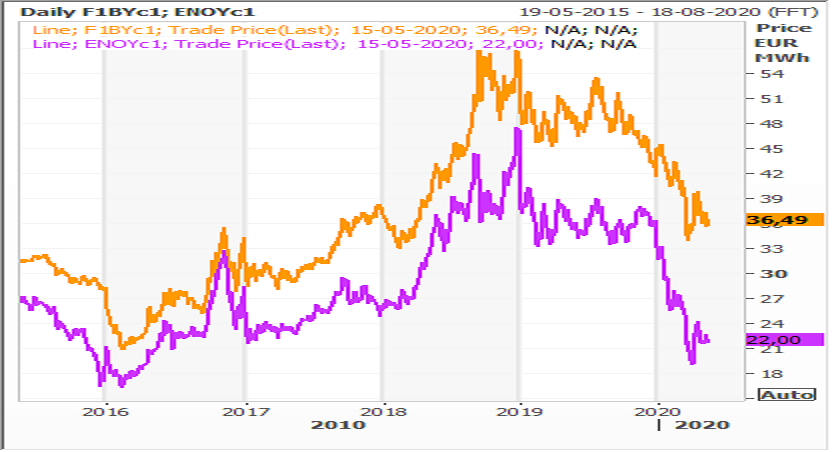

De danske CFD priser er fortsat godt efterspurgte, men idet systemprisen falder endnu mere, er de danske priser under pres. Det er stadig påvirkningen af de kontinentale priser, som trækker den danske CFD pris op. Som man kan se ovenfor, så ligger den tyske 2021 kontrakt (den gule) ca. € 15,00 over den tilsvarende systemkontrakt. Det er ikke historisk højt; men klart i den høje ende. Derved lægges der en hånd under primært DK1 CFD´en.

I øvrigt kan det anbefales at holde øje med bloggen.