Markedsrapport 16. maj 2023

Siden sidste markedsrapport har vi realiseret en relativ lav spotlevering (specielt på DK2), hvilket skal ses i lyset af en ret høj vindproduktion herhjemme i Danmark.

Dette er naturligvis glædeligt!

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Forwardkurven har ligget relativt stabilt. Den har været faldende et par uger, men nu ser det ud til, at det vender en smule opad igen. Det er primært de tyske forwards, som holder hånden under markedet og understøtter priserne i Nord. Den tyske spotlevering ligger højere end den nordiske, og dette, forventer vi, vil fortsætte sommeren ud, for der er som vi tidligere har nævnt, en ikke ubetydelig risiko for høje spotpriser på kontinentet.

Dette er et resultat af den tyske nedlukning af de sidste kernekraftværker samt det faktum, at vi stadig ligger noget under normalen i de europæiske vandreservoirer.

Ikke kun i Norden er man bekymret over, at vi går ind i en sommer med relativt lave fyldningsgrader – det samme er tilfældet i Alperne, hvor det hydrologiske underskud er endnu større.

Vedvarende energi vs. forsyningssikkerhed

Den kraftige udbygning af VE (Vedvarende energi) i Danmark gør nu, at flere nu sætter spørgsmålstegn ved den fremtidige forsyningssikkerhed. At der kommer debat om dette nu undrer ingen. Det som måske mere undrer er, at debatten først begynder at komme nu - for at forsyningssikkerheden sættes i fare bør ingen overraskes over – dette er en naturlig konsekvent af fokuseringen på vind og solenergi

Dansk Fjernvarme var i sidste uge ude og sige, at el-kapaciteten frem mod 2030 falder endnu hurtigere end ventet, og at den regulerbare kapacitet hos de decentrale kraftværker i 2030 ligger 40% under det nuværende niveau, og falder 80% frem mod 2040.

Et system, som baseres på sol- og vindenergi, skal have rigelige regulerbare reserver til de sol- og vindfattige dage. Om batterier kan ”redde” forsyningssikkerheden, ved vi endnu ikke.

Men det, som umiddelbart ligger lige til ”højrebenet”, er formentligt at sikre rigelig med kapacitet fra de værker, vi allerede har i landet.

SPOTprisen

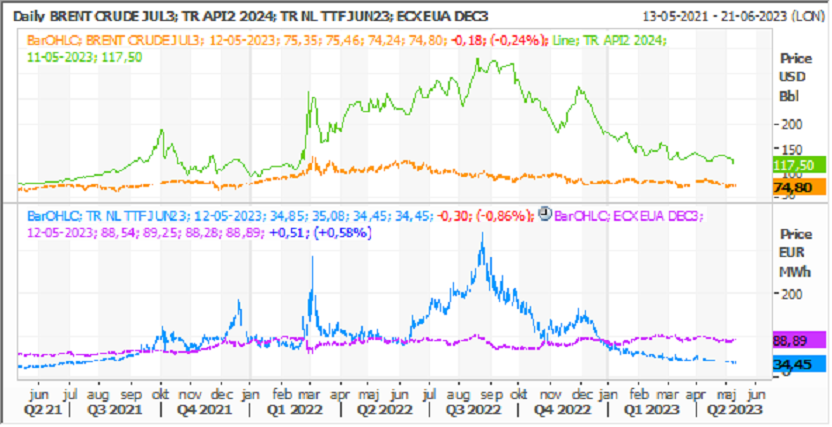

Kulprisen ligger nu omkring Kr. 822,00 pr. ton, CO2 ligger omkring Kr. 675,00 pr. ton og gasprisen er faldet til et niveau omkring kr. 265,00 pr. kWh - et niveau ikke set siden sommeren 2021.

Denne måned ligger leveringen på DK1 indtil nu under kr. 675,00 pr. kWh, hvilket er nogenlunde samme niveau som april blev leveret på. Forventningen til spotleveringen for 2023 ligger på kr. 750,00 pr. kWh (på både DK1 og DK2), så der er stadig lagt op til et højt marked sammenlignet med historiske SPOTpriser.

Tyskland handler for 2023 omkring kr. 940,00 pr. kWh, så der er ikke udsigt til en tilbagevenden til de ”gode gamle dage” med lave priser.

Forventninger til fremtiden

I grafen ses udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systemprisen, DK1 er grøn og DK2 er blå.

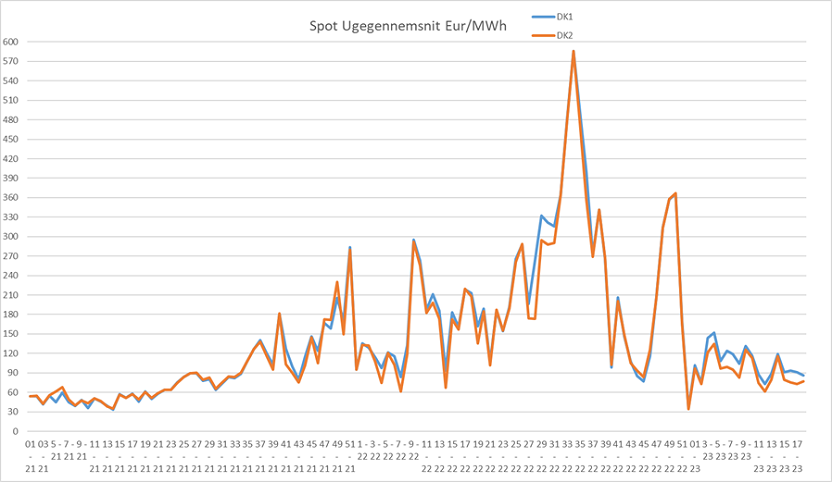

Udviklingen i spotpriserne på uge niveau for DK1 og DK2.

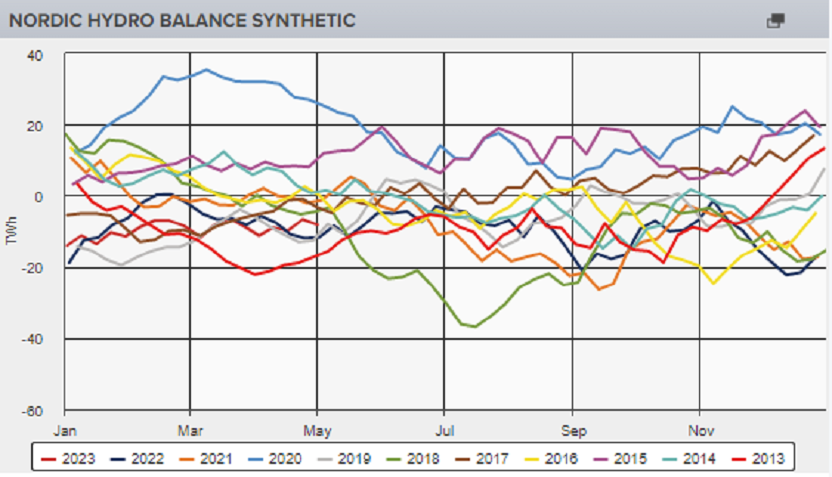

Den nordiske balance ligger fortsat på et lavt niveau efter at have været ”presset” det meste af 2022 og 2023

Vi ligger lige nu i de nordiske reservoirer med et underskud på små 12 TWh – hvilket i sig selv ikke er alarmerende, men som vi også nævnte i sidste markedsrapport, mangles der generelt vand til elproduktion i det meste af Europa. Dette kan give en udfordring over sommeren.

Den næste uge bliver temperaturerne noget over normalen for årstiden i Norden som helhed (+2-3 grader). Vinden bliver meget lav, og nedbøren ligeledes under normalen. Sidste måned (april) blev leveret med en CFD på DK1 omkring kr. 150,00 pr. kWh og denne måned forventer vi, at DK1 bliver på ca. samme niveau.

Vi så DK2 blev leveret lavt i april og som det ser ud nu leveres DK2 også i maj måned omkring kr. 75,- pr. KWh i CFD (områdetillæg). Dette skyldes en højere vindproduktion.

Spændet mellem de nordiske og tyske priser for nærmeste år ligger omkring kr. 600,00 pr. kWh, så vi fortsætter dermed at indsnævre forskellen.

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf).

Olien ligger i kr. 585,00 pr. tønde og kul i kr. 822,00 pr. ton. Gasprisen i Europa (TTF) falder fortsat. Vi ligger derved UNDER prisen fra før Ruslands invasion af Ukraine, og ligger som tidligere beskrevet på det laveste niveau i snart 2 år.

Vi har svært ved at se ovenstående parametre ændre sig væsentligt og forventer således stadig høje CFD priser herhjemme. I perioder med meget vind ser vi, at specielt DK2 kan leveres til omkring 0 kr. i CFD.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

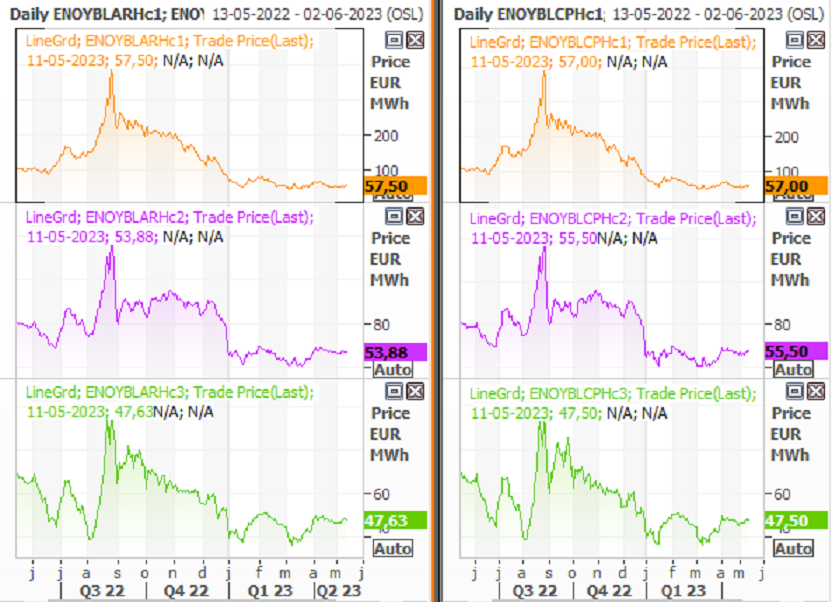

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Øverste er 2024, midten er 2025 og nederste er 2026.