Markedsrapport 18. maj 2021

Energimarkederne har den seneste måned fortsat sin stigning, og for de nordiske priser er det primært indeværende år, som stiger. Vi har set en kraftig stigning i de to resterende kvartaler i 2021, og dette må tilskrives en fortsat høj spotlevering og relative milde og lune vejrprognoser. Samtidig følger de nordiske priser de tyske, og her er billedet endnu mere udtalt.

De tyske elpriser stiger ”over hele linjen” – både de korte terminer og alle årene ud. Vi ser således niveauer ikke set længe/før, og det er grundlæggende de fundamentale ting, som spiller ind her.

Olieprisen er steget markant og handler omkring $ 70,00, hvilket er et par dollar op siden forrige markedsrapport. En genopblussen af konflikten mellem Israel og Palæstinenserne understøtter prisen, og markederne lurer altid efter tegn på, om en nogenlunde isoleret konflikt kan sprede sig i Mellemøsten. Op-trenden ser fortsat ganske stærk ud, hvilket stadig overrasker os en smule. Kulprisen stiger også fortsat og handler nu $ 78,00 hvilket er en kraftig stigning - og også her ser trenden stærk ud.

Som følge af dette er CO2 prisen stærk og stabil og handler over € 55,00 - næsten € 10,00 op fra sidste markedsrapport, og det er svært at se her, hvad som skal kunne stække en fortsat optur.

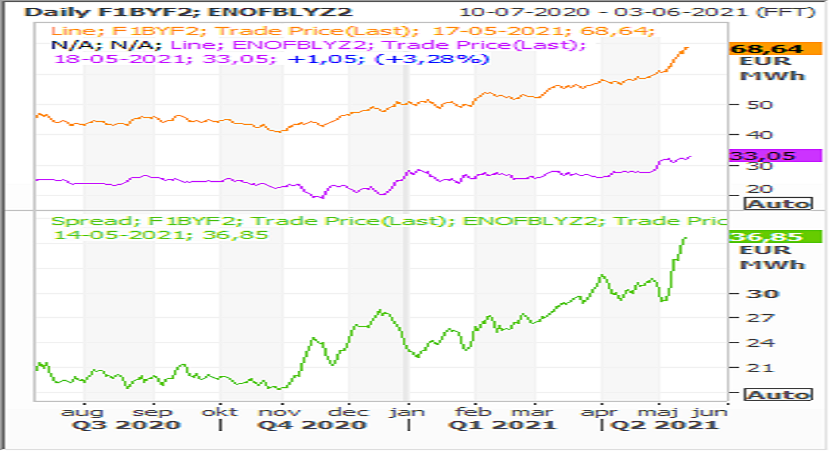

Alt burde således fortsat være sat i scene for stigende forwardpriser på elmarkedet, men vi ser ikke de nordiske forwardpriser have ændret sig. Men de tyske forwardpriser stiger fortsat, og de spreads (forskellen) mellem de nordiske og tyske priser, vi skrev om i sidste markedsrapport, er steget yderligere. Forskellen på årskontrakterne ligger stadig omkring € 30,00, hvilket er historisk og aldrig set før og årsagen til, at de danske CFD priser er og fortsat vil stige.

Det er stadig ikke vores forventning, at det nordiske forwardmarked skal stige voldsomt; vi har derimod stadig en forventning om, at vi kan trække lavere baseret på teknisk analyse. Men det er klart, at vi måske kommer til at trække lidt i land på denne udmelding, såfremt fundamentalerne og de kontinentale priser fortsætter op.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD risiko, idet vi ikke forventer de danske CFD priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2022. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

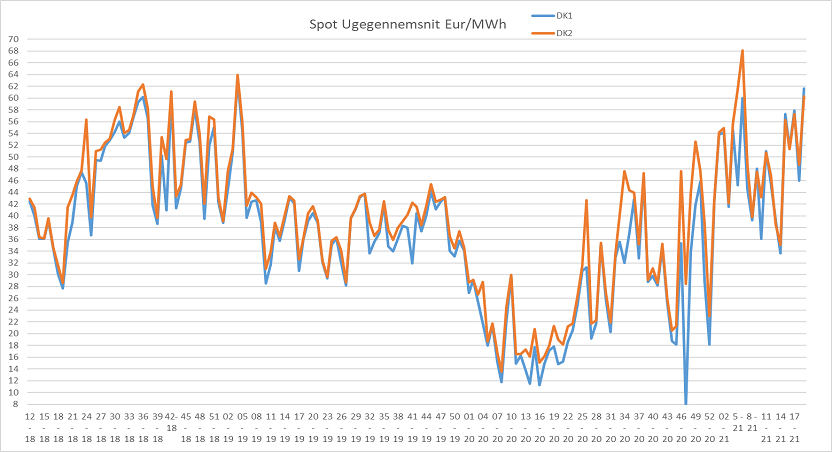

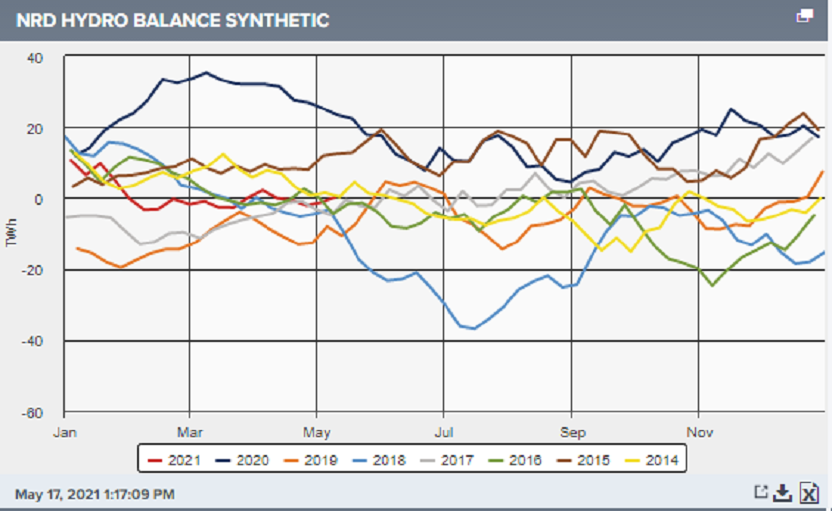

Den nordiske balance ligger stadig på et højt niveau, og fyldningsgraderne er stadig høje – der mangler således ingen vand i Norden. De næste uger ser stadig (desværre) lidt kølige ud set i Norden som helhed. Vi ligger små 2 grader under normalen for årstiden. Vinden bliver begrænset, og nedbøren ser heldigvis ud til at stilne af. Sidste måned blev leveret med en CFD på DK1 og DK2 på € 10,00, og vi forventer indeværende måned bliver leveret nogenlunde på samme niveau. De første par uger er leveret på ca. € 8,00.

Spændet mellem de nordiske og tyske priser ligger fortsat på all-time-high og retfærdiggør derfor stadig en høj CFD i Danmark. Vi ser de tyske forwardpriser stige voldsomt og ”kæmper” med niveauer, som ikke er set siden sommeren 2019. Vi har for nærmeste årskontrakt handlet så højt som € 59,00. De fortsat stigende kul- og oliepriser (olien igen over $ 70,00) trækker priserne op, men også en CO2 pris på nu over € 55,00 (som også er all-time-high) hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme både på DK1 og DK2.

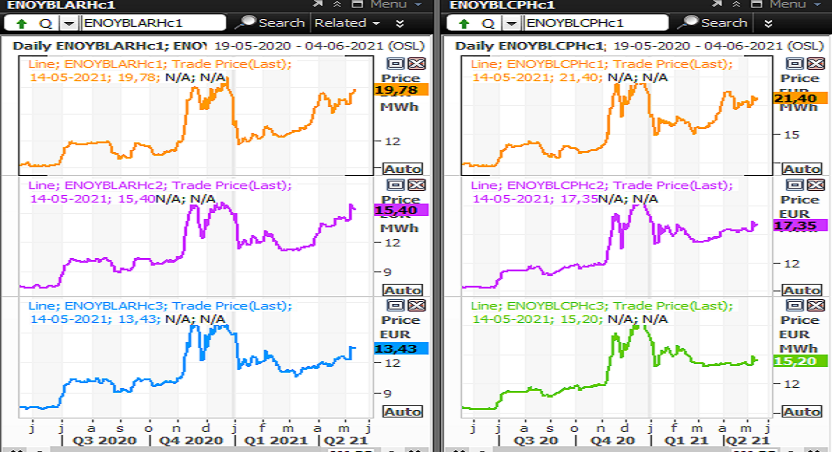

Vi ser på ovenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.