Rigtig godt nytår.

Vinteren er kommet til Skandinavien med snemængder herhjemme ligesom ”i gamle dage”. Kulden har sat sig fast, hvilket har bidraget til meget høje spotpriser. De høje spotpriser influerer på forwardpriserne, som ligeledes er steget. Stigningerne kan dog stadig ikke måle sig med de stigninger, vi så i markedet for ca. 2 år siden, men det er stadig stigninger.

Se med

Vi giver dit et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Uro i verden

Ydermere er den fortsatte krise i Ukraine i fokus, der er fortsat uro i Mellemøsten, og senest er de iransk støttede Houthier i Yemen begyndt at angribe de globale forsyningsskibe i det røde hav.

Dette vil kunne give fornyet uro, ikke kun i fragtmarkederne, men det vil også kunne sætte sig i olie og gasprisen, og således er ringen sluttet. 2024 starter, hvor 2023 sluttede – med en masse global uro.

Kabel til England

Ved indgangen af 2024 siger vi også ”goddag” til det nye 750 km lange elkabel mellem England og Danmark – Viking Link. Herigennem skal der kunne flyttes 1400MW strøm (dog her til en start blot 800MW grundet, at elnettet i Danmark ikke er klar til belastningen).

Det store kabel er ganske givet en stor landvinding for ingeniører og en stor tilfredsstillelse for de danske elproducenter – men prisen kommer de danske elforbrugere igen til at betale.

Analyser viser, at prisniveauet i Norden og Danmark specielt på sigt bliver hævet betragteligt.

Vi vil derfor gentage vores anbefaling om at kigge på afdækningen de næste år, om end ikke andet så lægge en plan sammen med dit energiselskab om en strategi. Det er vigtigt at kende sin risiko.

Råvarepriser

Kulprisen er faldet til et niveau omkring 785 DKK/ton, CO2 ligger omkring 565,00 DKK/ton, og gasprisen ligger nu omkring 225 DKK/MWh

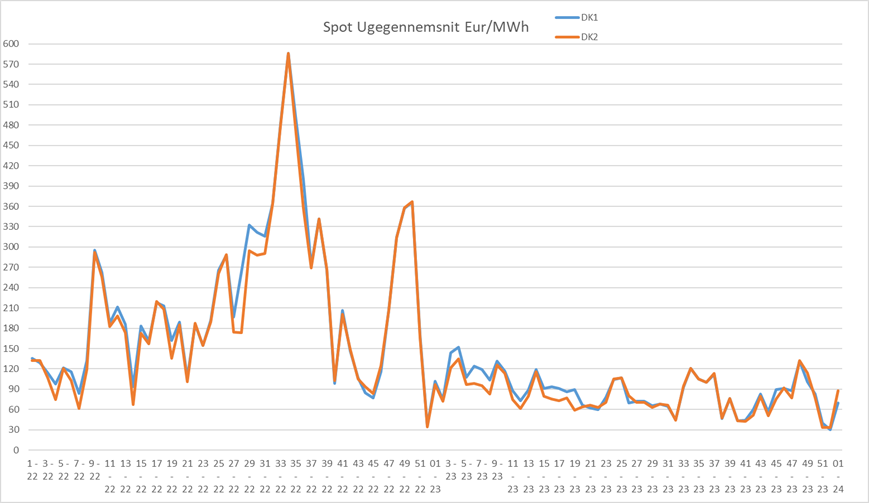

Denne måned ligger leveringen på DK1 og 2 indtil nu omkring 600 DKK/MWh, hvilket er på niveau med hele månedsprisen for december, som blev leveret til ca. 520 DKK/MWh.

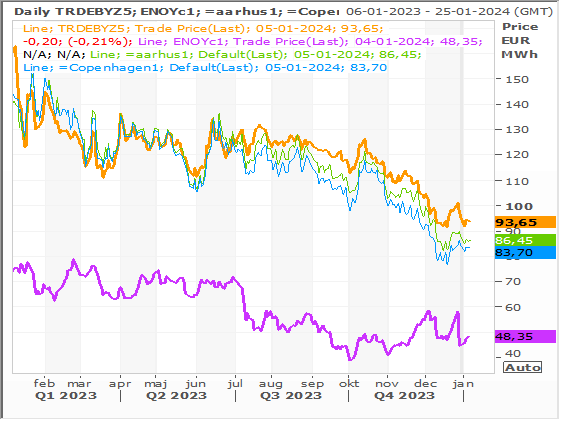

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er Systempris, DK1 grøn og DK2 blå.

Spotlevering DK1 og DK2 – ugegennemsnit

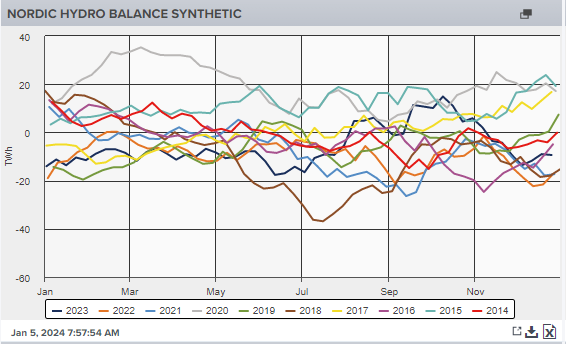

Den nordiske balance er stadig fin, men man ser tydeligt nu, hvor hurtigt det går, når det først bliver koldt. Balancen er omkring -15TWh, hvilket er ok for årstiden, men det bliver interessant at følge udviklingen set i lyset af de nye muligheder for at eksportere strøm ud af det nordiske system via nye kabler til blandt andet England.

I uge 2/3 bliver temperaturerne mellem -3 og -6 under normalen for årstiden i Norden som helhed. Vinden bliver markant lavere i hele perioden og nedbøren omkring normalen.

Sidste måned (december) blev leveret med en CFD på DK1og DK2 omkring 0,00, og denne måned forventer vi, at januar bliver leveret på nogenlunde samme niveau, måske lidt lavere.

Spændet mellem de nordiske og tyske priser for nærmeste år er snævret markant de seneste uger, og for 2025 ligger spændet nu omkring 335 DKK/Mwh. Vi har således fået den ventede spænd-indsnævring, hvilket har medført, at de danske CFD-priser er faldet markant.

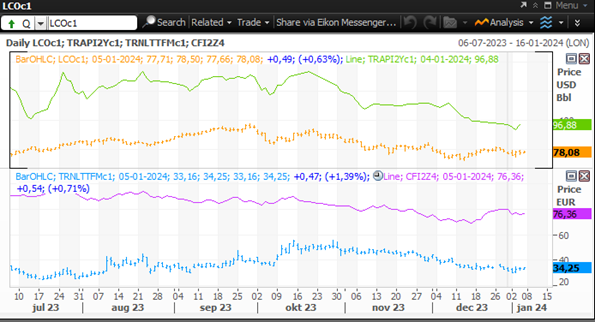

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf nederst). Olien ligger i 510 DKK/tønde og kul som beskrevet i ca.785 DKK/ton 100,00. Gasprisen i Europa (TTF) ligger 225 DKK/MWh, hvilket stadig er under prisen fra før Ruslands invasion af Ukraine.

Men gasprisen er stadig værd at følge, for trods det at de europæiske gaslagre er fyldt til maksimum, så vil store dræn – uagtet af hvilken årsag – kunne medføre store prisstigninger i elprisen på kontinentet.

Udviklingen i olieprisen er en katalysator for gasprisen, så udviklingen i Røde Havet, som nævnes ovenfor, er væsentlig at følge. Ligeledes er det vigtigt at følge, om den kraftige kulde specielt i Europa og Norden fortsætter.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre. Vi ser desuden priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.