Markedsrapport uge 2

Allerførst vil vi ønske alle et godt nytår.

2018 blev som tidligere beskrevet det første år i længere tid, hvor vi endelig så stigende priser på forwardmarkedet.

Specielt frontåret 2019 blev handlet kraftigt op og fulgte dermed tendensen, som vi så på det tyske marked. Vi har tidligere skrevet, at kombinationen med lave fyldningsgrader i de nordiske vandreservoirer og stigende Co2 priser forståeligt nok understøttede udviklingen.

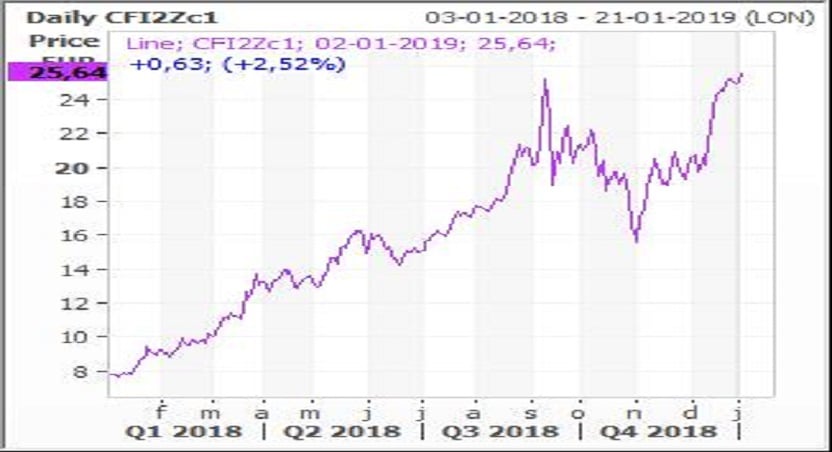

CO2 prisen er, som man kan se af ovenstående graf, steget fra € 8,00 til € 25,50 i løbet af 2018 – en ganske overraskende og markant bevægelse.

Vi går ind i 2019 med et underskud på hydrobalancen på omkring -18TWh, hvilket historisk stadig er meget lavt, så umiddelbart ser det stadig ud til, at vi på den korte bane sagtens kan se yderlige stigninger. Meget vil dog afhænge af, om vejret i 1. kvartal bliver mildt, eller om kulden får tag i os.

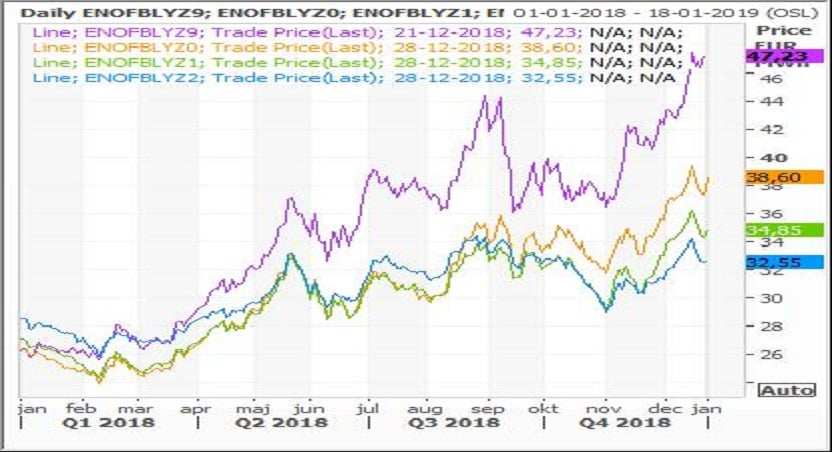

Spotpriserne, som fremgår af nedenstående graf, har alt i alt været relativt stabile i 2018. Vi kan se, at vi alt andet lige har realiseret dagspriserne mellem 35 og 50 € med de sædvanlige ”afstikkere” op og ned, når specielle begivenheder har ramt markedet. Dog er det iøjnefaldende, at fraværet af meget negative spotpriser træder igennem, og med den varslede åbning for mulighed for mere eksport mod syd til Tyskland forventer vi ikke, at dette ændres – tværtimod. Ligeledes skal man være opmærksom på, at Danmark har klaget over svenskernes håndtering af kablet mellem Jylland og Sverige, hvor man også her ønsker et bedre flow. Sker dette, vil det sætte spotprisen i Danmark under yderligere pres. Med en gennemsnitspris for 2018 på € 43,99 i systemprisen, € 44,05 for DK1 og € 46,20 for DK2 gav året de højeste spotpriser siden 2011.

For 2019 bliver de 3 store spørgsmål, som kan påvirke elpriserne, om 1. kvartal byder på mildt vejr, således at hydrobalancen kan blive forbedret, om CO2 priserne fortsætter deres himmelflugt, og endelig om USA går i recession, hvorved vi kan få et større tilbagefald i efterspørgslen inden for hele energisegmentet.

Hvad angår vejret kan vi blot se 14 dage frem, og det ser ikke ud til, at vi får ekstrem kulde i Skandinavien – tværtimod. CO2 prisen kan sagtens fortsætte sin stigning trods det, at det teknisk er meget overkøbt. Vi er dog meget påpasselige med at spå om netop CO2 prisen, idet den væsentlige faktor i prisdannelsen er politisk bestemt. Og erfaringen har lært os, at de politiske vinde ofte er uforklarlige og kan skifte fra dag til dag. Vi kan tilføje, at der er valg til Europaparlamentet den 26.maj 2019, og efter den dato kan alt se anderledes ud – igen.

Vi er dog ret sikre på recessionen i USA og er overbevist om, at vi både der og i Europa går endnu et år i møde med lave(re) renter for netop at imødegå problemerne i USA, budgetudfordringerne i Italien og Frankrig. 2019 skal nok blive spændende.

Venlig hilsen

Scanenergi