Markedsrapport 18. april 2023

Det er blevet forår, solen skinner mere og elpriserne er noget billigere end frygtet.

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Bekymringerne

På samme dag, hvor Tyskland lukkede sine sidste 3 kernekraftværker, startede Finland søndag, endelig, efter 18 år arbejde sit nyeste værk - Olkiluoto 3 (OL3). OL3 vil nu producere, hvad der svarer til næsten 15% af Finlands samlede forbrug, og vil derfor markant mindske finsk efterspørgsel efter norsk og svensk el.

Dette vil overordnet lette presset på et potentielt udfordret nordisk elmarked, hvor vi kigger ind i en sommer, hvor fyldningsgraden i vandreservoirerne begynder at give anledning til lidt bekymring.

Ikke kun i Norden er man bekymret over, at vi går ind i en sommer med relativt lave fyldningsgrader – det samme er tilfældet i Alperne, hvor det hydrologiske underskud er endnu større.

Dette behøver ikke nødvendigvis blive et problem, men set i lyset af, at Tyskland nu har sat sig i en position, hvor man går fra at være eksportør til at være netto importør af el, så kan en varm og vindfattig sommer betyde store prisstigninger, som så forstærket vil påvirke prisen næste vinter.

Stabile spotpriser og et faldende forwardmarked

Vi har i de seneste måneder set en ”ny normal” med en relativ stabil spotlevering og et faldende forwardmarked, hvilket har givet lidt luft til de danske el-forbrugere. Dermed har man også, hvis ønsket, haft mulighed for at afdække sit forbrug på noget lavere priser end for blot et halvt år siden. Priserne er ikke lave i et historisk perspektiv, men de er lavere, og det er stadig vores umiddelbare holdning, at ”jagten” på det sidste fald kan blive farligt og potentielt dyrt.

Kulprisen ligger nu omkring kr. 850,00 pr. ton, CO2 ligger på ca. kr. 710,00 pr. ton og gasprisen er faldet til et niveau på kr. 340,00 pr. MWh for nærmeste kvartal i 2023 – det laveste niveau i snart 2 år.

Denne måned ligger spotleveringen på DK1 indtil nu omkring kr. 800,00 MWh, hvilket er en anelse over leveranceprisen i marts. Forventningen til spotleveringen for 2023 ligger på kr. 1.050,00 MWh (på både DK1 og DK2), så der er stadig lagt op til et højt marked historisk set.

Tyskland handler for 2023 omkring kr. 1125,00 MWh – så der er ikke umiddelbart udsigt til en tilbagevenden til de ”gode gamle dage” med lave priser.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD), når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

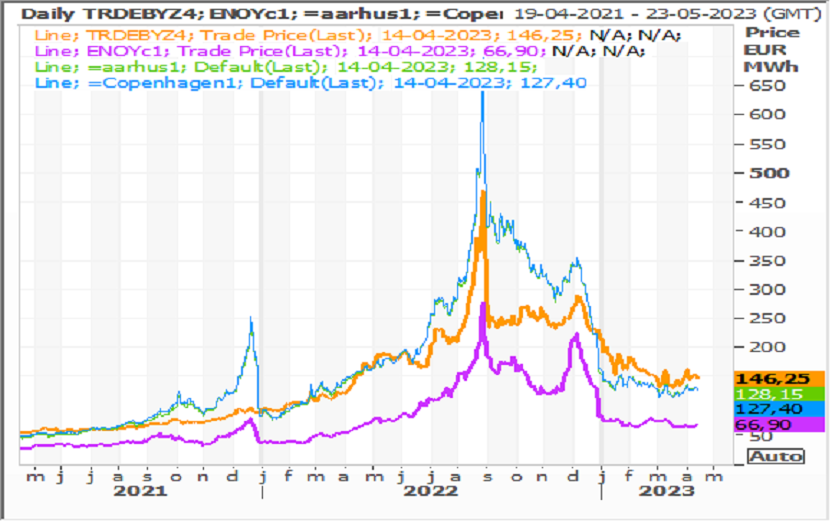

I grafen nedenfor ses udviklingen i den tyske og nordiske kontrakt for år 2024. Den orange er Tyskland, lilla er systemprisen, DK1 er grøn og DK2 er blå.

Forventningerne fra sidste sommer er afløst af nogle lavere, men også her er forventningerne dog stadig høje set i et historisk lys, ligesom usikkerheden er markant større end de seneste mange, mange år.

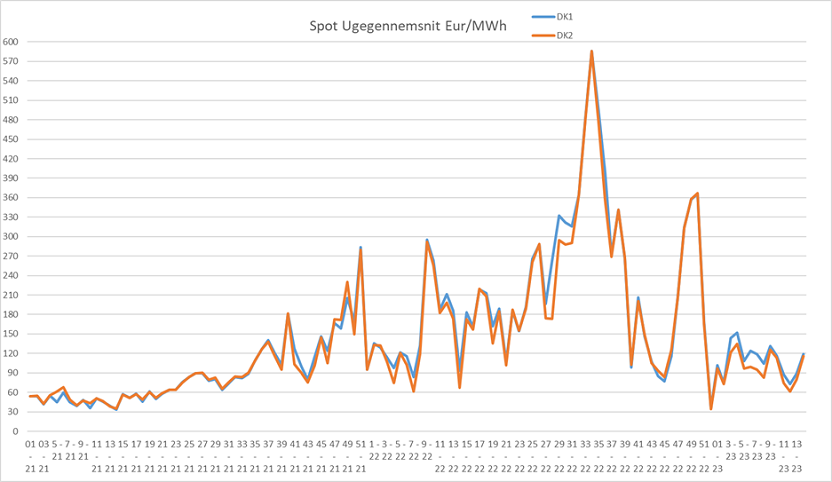

I den efterfølgende graf ses udviklingen af spotpriser på uge niveau for DK1 & DK2.

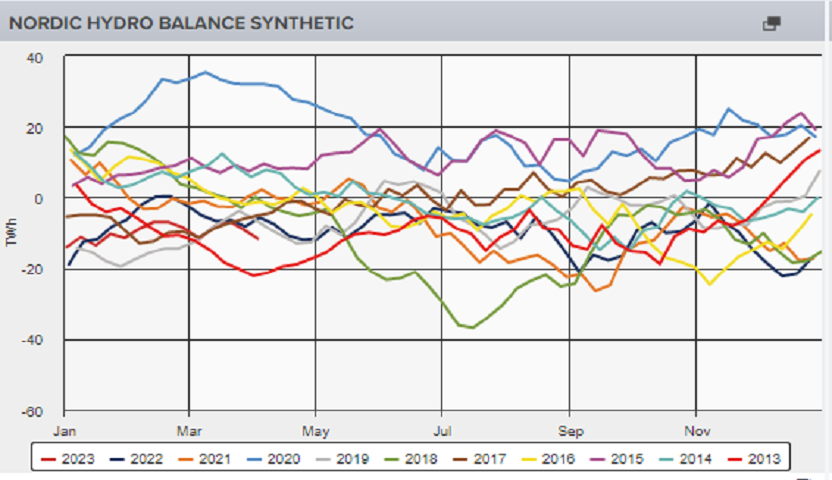

Vandreservoirerne

Den nordiske balance ligger fortsat på et lavt niveau efter at have været ”presset” det meste af 2022. Vi ligger lige nu i de nordiske reservoirer med et underskud på små 8 TWh – hvilket i sig selv ikke er alarmerende. Det er dog vigtigt at følge udviklingen, for det er ikke kun i Norden, vi potentielt mangler vand til den nye sæson - også i alperne er reservoirerne langt under normalen. Vi kan derfor risikere, at vi med en varm og vindstille sommer, hvor resultatet af manglende vand og et Tyskland uden kernekraft, vil resultere i ekstreme priser.

Den næste uge bliver temperaturerne lidt under normalen for årstiden i Norden som helhed. Vinden bliver ret lav og nedbøren som normalt. Sidste måned (marts) blev leveret med en CFD på DK1 omkring kr. 150,00 MWh, og denne måned forventer vi DK1 bliver på ca. samme niveau.

Energiprisudviklingen

Spændet mellem de nordiske og tyske priser for nærmeste år ligger ca. kr. 600,00 MWh og vi fortsætter dermed at indsnævre forskellen.

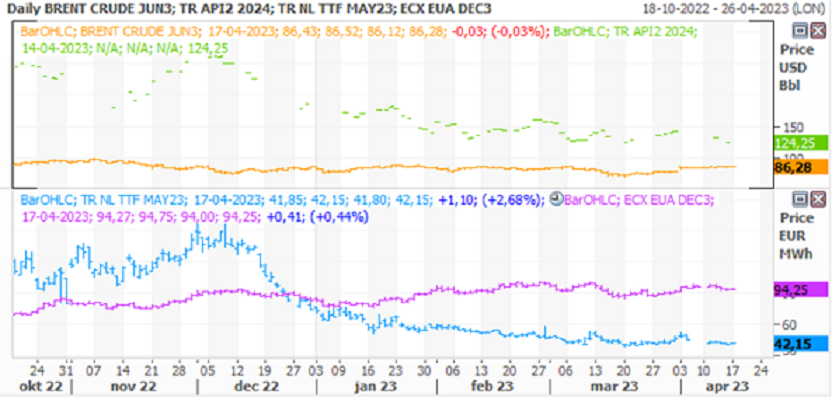

Forskellen understøtter dog fortsat en høj CFD i Danmark (se sidste graf). Olien ligger i kr. 575,00 pr. tønde og kul som tidligere nævnt kr. 850,00 pr. ton (et fald på ca. kr. 170,00 pr. ton fra forrige markedsrapport).

Gasprisen i Europa (TTF) falder fortsat. Vi ligger derved UNDER prisen fra før Ruslands invasion af Ukraine, og ligger på det laveste niveau i snart 2 år.

Vi har svært ved at se ovenstående parametre ændrer sig væsentligt og forventer således stadig høje CFD priser herhjemme både på DK1 og DK2.

Nedenstående graf viser udviklingen i gas (blå), CO2 (lilla), olie (orange) og kul (grøn).

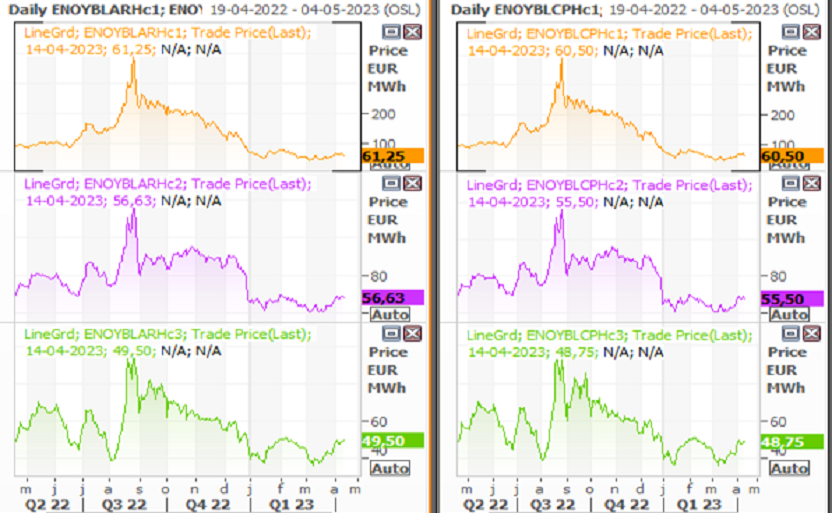

Nedenstående graf viser priserne for de danske CFD-kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre. Øverste er 2024, midten er 2025 og nederste er 2026.