Det store samtaleemne er desværre stadig den frygtelige krig i Ukraine, også på energimarkederne. Vi ser stadig store udsving i priserne og stor usikkerhed over ”hele linjen”. Samtidig begynder den globale økonomiske status også igen at komme i fokus, efter at USA er begyndt at hæve renterne i modsvar på den stigende inflation, vi oplever. Inflationen er et resultat af de sidste 10-12 års ekspansive økonomiske politik, hvor penge er trykt i et historisk uset omfang. Nu kommer regningen i form af stigende renter, hvilket er helt naturligt - man agerer dog måske alt for sent.

Den europæiske centralbank fastholder sin rente – ikke fordi der ikke er inflation i Europa og ikke, fordi man ikke burde, men fordi man ikke tør. Man tør ikke fordi, det igen igen vil gøre det dyrere for vore sydeuropæiske naboer, som ikke har råd til at få dyrere renter på deres eksorbitant høje statsgæld. Og tiden er nok ikke inde til endnu en europæisk gavepakke med hundredvis af milliarder af Euro fra nord til syd.

Se med - vi fortæller om elmarkedet

Vi giver dig et overblik over elmarkedet netop nu. Se med, når Jens fortæller - og læs hele markedsrapporten nedenfor.

Energipriserne

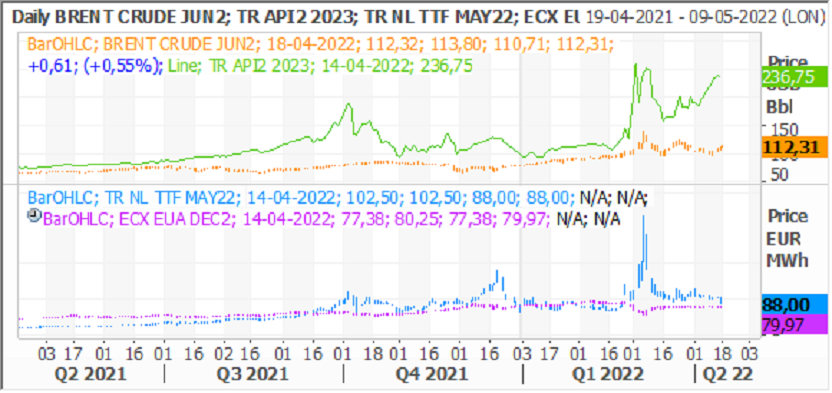

Olieprisen ligger stabilt omkring $ 110,00 / 120,00. Kulprisen stiger igen eksplosivt, og således handler vi omkring $ 230,00.

Hamstringen af energi sker stadig. Markedet handler i frygt, frygt for krigen i øst, frygt for politisk indblanding i gasleverancerne til Europa og frygt for fremtiden, hvor det er tydeligt for de fleste, at farten i den ”grønne omstilling” er i fare nu, hvor forsyningssikkerheden – naturligvis – er i fokus.

Prisen på gas er naturligvis det centrale spørgsmål, og markedet venter i spænding på, om EU ”tør” indføre stop for import af russisk gas. Isoleret set burde man overveje et importstop, idet de europæiske gasforbrugere indirekte finansierer den russiske krig, men omvendt spiller forsyningssikkerheden ind, for ikke at tale om, hvad endnu højere energipriser får af indflydelse på de europæiske virksomheder. Der er ingen tvivl om, at de fleste politikere gerne vil stoppe for gassen, men vigtigst for politikere er genvalg og en de facto nedlukning af store dele af europæisk industri med stigende arbejdsløshed til følge giver ingen stemmer og dermed intet genvalg.

Prisudviklingen

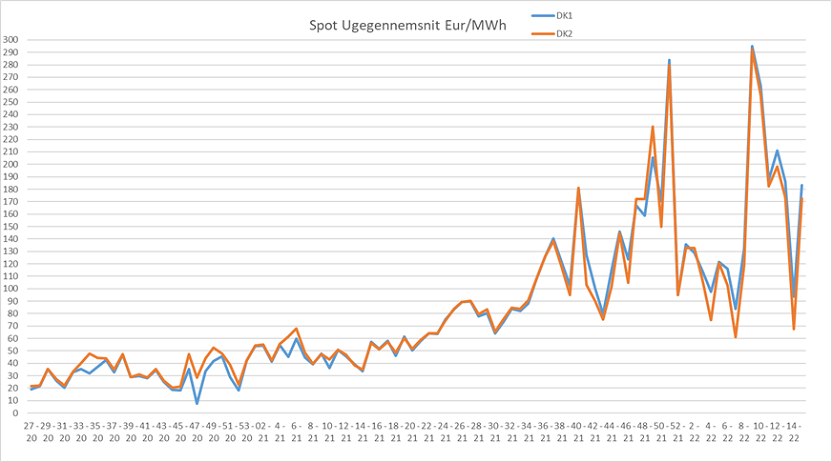

Spotpriserne er fortsat høje. Det er dog tydeligt, at en stigning i vindproduktionen den seneste måned har taget toppen af gennemsnittet. Dog viser de daglige spotpriser (og priserne time for time de enkelte dage) stadig ekstremt store forskelle og udsving. Denne måned ligger leveringen indtil nu omkring € 145,00, hvilket er historisk højt - men lavt i forhold til de seneste måneder. Det er den nye normal, der har indfundet sig.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer de danske CFD-priser, hverken DK1 eller DK2, falder tilbage - nærmere tværtimod.

Det er en gentagelse, men det kan ikke siges eller vises tydeligere end nu. Man skal ALTID afdække sin områderisiko (CFD) når man afdækker sit elforbrug på fastpris. Udelukkende at afdække ”system-benet” er IKKE afdækning men spekulation i ekstrem grad!

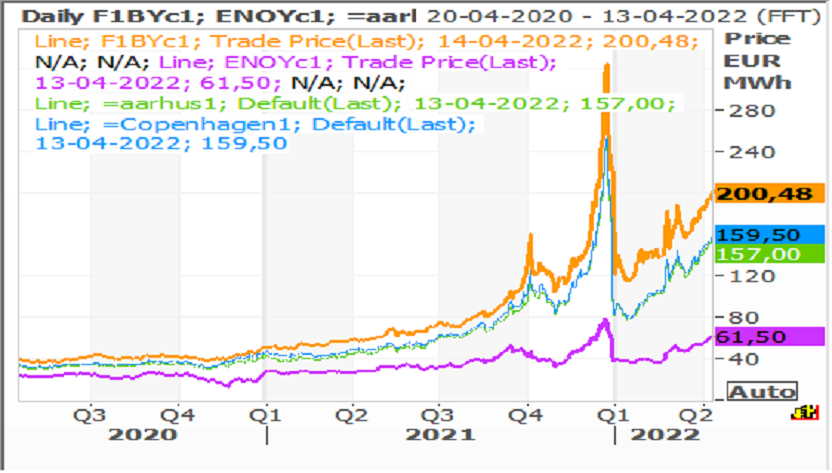

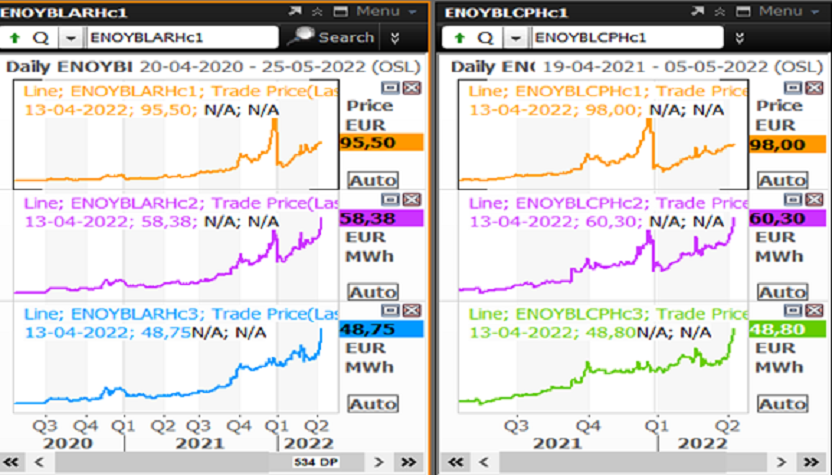

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2023. Den gule er Tyskland, cyan er Norden og forskellen på de to er nederst i grøn.

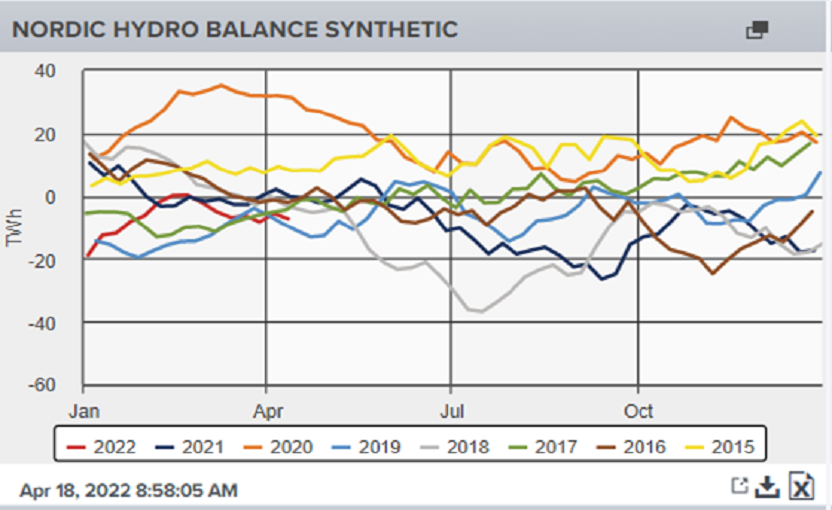

Hydrobalancen

Hydrobalancen

Den nordiske balance ligger omkring normalen efter at have været ”presset” det meste af 2021. Den næste uge bliver temperaturerne høje ud (+ 1-3 grader over normalen) for årstiden i Norden som helhed. Vinden bliver markant mindre end normalen, og nedbøren under normalen. Så dejligt lunt og relativt tørt.

Påvirkningen af de danske CFD-priser

Spændet mellem de nordiske og tyske priser ligger i skrivende stund omkring € 140,00, hvilket igen er en udvidelse. Forskellen understøtter fortsat en høj og stigende CFD i Danmark. Vi ser på nedenstående graf priserne for de danske CFD-kontrakter for årene 2023-2025 med DK1 til venstre og DK2 til højre.

Det er fortsat høje kul, gas og oliepriser, som holder hånden under de tyske priser. Olien ligger i $ 110,00 og kul i $ 230,00.

Gasprisen i Europa er faldet den seneste måned efter eksplosive stigninger tidligere. Men sanktioner mod Rusland på gasimporten vil kunne få de europæiske gaspriser til at nå hidtil usete niveauer. Det vil være økonomisk selvmord for den europæiske industri – specielt den tyske, at stoppe med gasimport fra Rusland. Men truslen / risikoen skal absolut tages med i vurderingerne af de fremtidige elpriser. Vi har svært ved at se ovenstående parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme, både på DK1 og DK2.

Sidste måned blev leveret med en CFD på DK1 og DK2 omkring € 100 og denne måned forventer vi bliver leveret på cirka € 10 – 25,00 pga. højere vindproduktion.

I grafen nedenfor kan vi se udviklingen for kul, gas, olie og CO2. Den grønne er kul, blå er gas, orange er olie og pink er CO2.