Markedsrapport uge 12.

Global krise

Det lægger op til ”den perfekte storm” – hvor alt der kan gå galt, går galt samtidigt. Og kigger vi historisk på ”kriser”, er det altid det, som sker; uanset alle siger, at det er anderledes denne gang.

Vi har i lang tid ment, at vi var på vej mod en global recession, og den er grundet flere ting kommet før, end vi forventede. Vi står midt i den nu; primært grundet 2 ting.

COVID-19 er ikke skylden for markedssituationen lige nu, det er den berømte dråbe, som får bægeret til at flyde over. Konsekvensen af COVID-19 gør, at efterspørgslen efter varer går i stå, og ingen bruger penge. Centralbankerne gør, hvad de altid gør; sænker renterne, giver endnu flere gratis penge til markedet – det samme vi har set ske uden nævneværdig virkning efter 11. september 2001 og finanskrisen 2008.

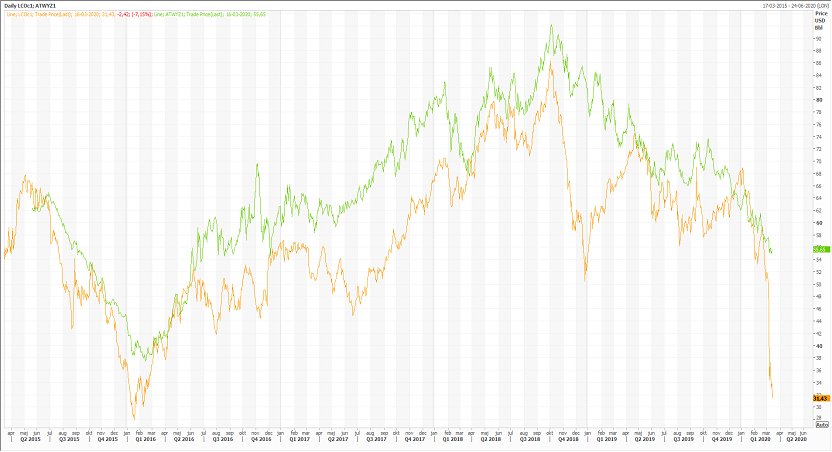

Nedgang i efterspørgsel og produktion giver også lavere efterspørgsel efter energi bredt set. Grafen nedenfor viser prisudviklingen i kul (grøn) og olie (gul). Disse fald skyldes generel afmatning og så det faktum, at OPEC grundlæggende er i opløsning efter, at man endte uden aftale med Rusland om, at sænke olieproduktionen for at holde hånd under prisen. Bruddet gjorde, at Saudierne nu dumper olie for derigennem at opretholde produktionen og fortsat holde markedsandel. Olieprisen er derfor i frit fald.

Nedenfor viser vi den dramatiske prisudvikling i de nærmeste 3 årskontrakter på forwardprisen. Det minder uvægerligt om prisudviklingen, vi så i 2015 (og lidt i 2018) – og kendetegnende for begge perioder er, at priserne kommer op igen – hurtigere i 2018 end 2015/2016. En tør og varm sommer vil kunne få markedet til at stige markant igen – dog med den væsentlige forskel at vi, som vi starter med at skrive, står i en global afmatning.

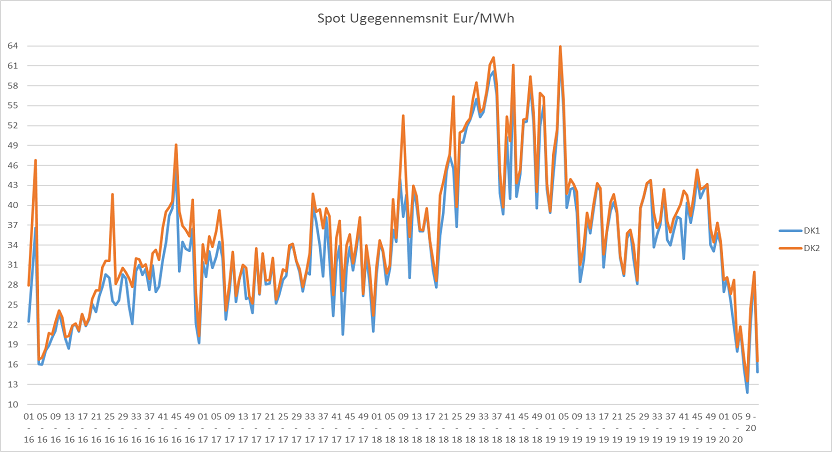

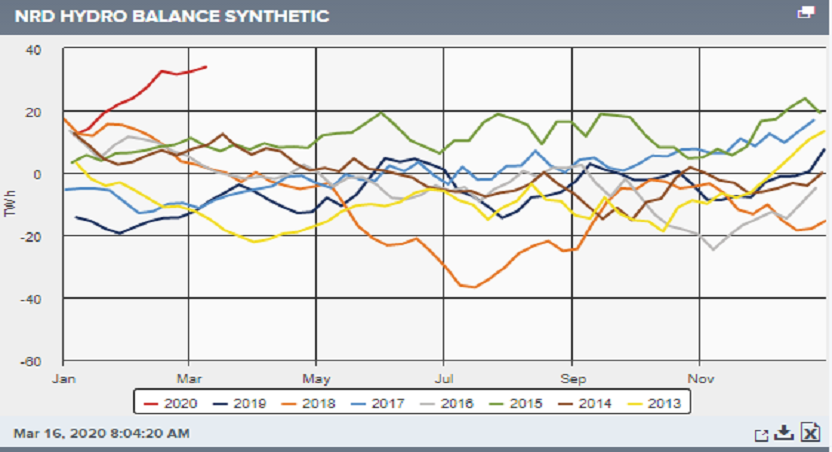

Spotprisen & hydrobalancen

Den markante tilgang af nedbør gør at hydrobalancen fortsat stiger. De norske producenter skal også tænke på hvor megen nedbør, der kommer i forbindelse med snesmeltningen her i april. Derfor køres der rigeligt vand ud med meget lave spotpriser til følge. Normalt vil man sige, at køres der megen vand ud nu, så giver det godt nok lave spotpriser, men det vil holde hånden under de lange forwardpriser. Men så længe vi ser nedbør og temperaturer over normalen, så sætter det ligesom denne regel ud af kraft. Vi behøver et markant vejrskifte – enten til det meget kolde eller meget varme og tørre vejr for at ændre dette scenarie.

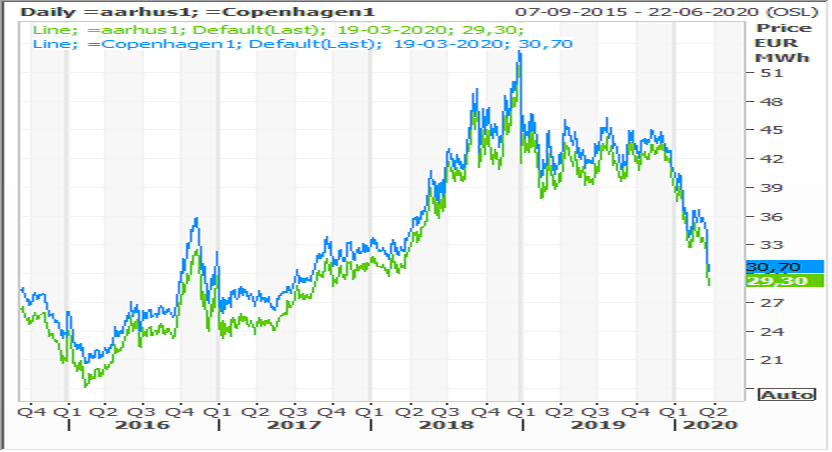

CFD netop nu

De danske CFD priser stiger markant, men idet systemprisen falder endnu mere, er de danske priser under pres. Det er interessant at se, at for sommeren 2020 (q2 & q3) ligger områdeprisen (CFD prisen) for DK1 og DK2 højere end den rene systempris.

Dette viser, hvor meget priserne er faldet på forwardkurven på system. En sommer CFD på DK1 ligger normalt og handler omkring 2 – 3 €. Lige nu ligger vi ca. 15 €, og alligevel er de danske priser faldet – se grafen nedenfor (DK1 og DK2 nærmeste år).