Markedsrapport uge 11

Som vi skrev i sidste markedsrapport, forventede vi et lidt faldende forwardmarked og en spotpris, som ville blive leveret lavere end, vi så de første par uger af året – det kom til at passe.

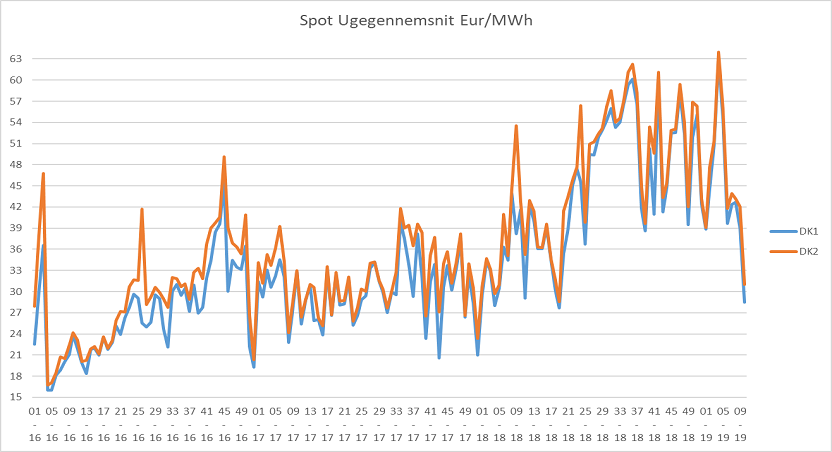

Som man kan se af ovenstående graf, er den gennemsnitlige leverede spotpris markant lavere end, hvad der blev realiseret ugerne før. Årsagen er, at de skandinaviske temperaturer ligger over normalen, og at der derfor ikke ligger noget ”pres” på systemet. Det skal bemærkes, at de danske spotpriser er relativ lave trods det, at vindproduktionen ikke har været markant i forhold til normalen. Det er faktisk blot den seneste uge, hvor vi har set vindproduktion højere end normalt.

Vi forventer alt andet lige, at dette scenarie fortsætter. Dog skal de næste ugers vejrprognoser følges tæt. Der er dog ingen tegn på reel vinter de næste uger.

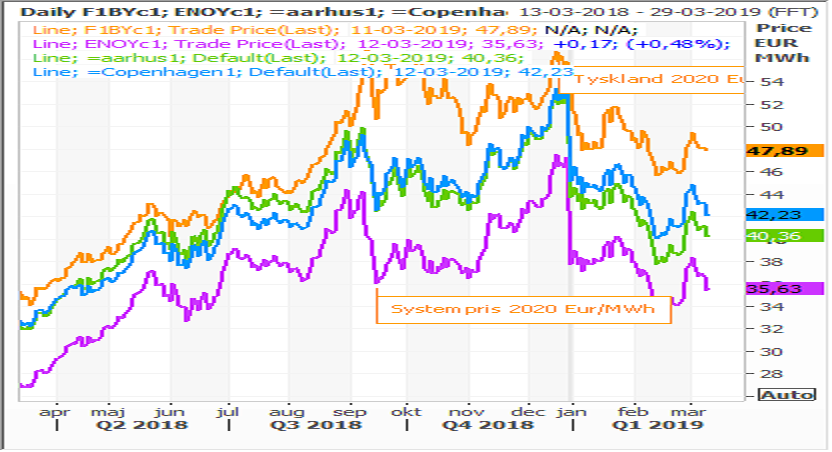

Forwardpriserne er ligeledes lavere.

Som vi ser ovenfor, har vi faktisk siden årsskiftet set en jævnt faldende tendens med Tyskland som højeste pris, og med Systemprisen i Norden som laveste. Med en hydrologisk balance som i dag viser et underskud på ca. 12TWh = det laveste niveau de seneste 7 år, forventer vi alt andet lige, at der er en relativ god bund under markedet på disse niveauer. De næste uger er fokus dog stadig på Co2 og kul markedet, som begge to har været faldende og derfor har presset elpriserne.

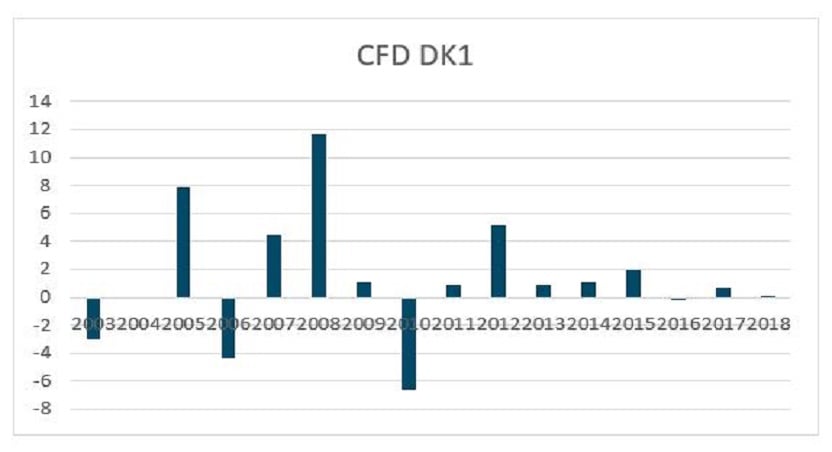

Et punkt vi stadig fokuserer på, er prisudviklingen i de danske CFD priser (områdeprisen). I grafen nedenfor viser vi prisudviklingen på de tre nærmeste årskontrakter for prisområde DK1 (Jylland/Fyn).

Trenden har været nedadgående de seneste måneder, hvilket har været understøttet af faldende tyske priser, lav spot realisering og andet. Historisk er CFD kontrakten leveret på årsbasis, som nedenstående graf viser.

Vi tror, at tiderne for lav spotpris realisering er ovre, og vi har en klar forventning om, at niveauet de næste år frem vil byde på en spotrealisering i Danmark generelt på et noget højere niveau, end vi har været vant til. Vi har tidligere skrevet om vores holdning til prisudviklingen herhjemme. Kort fortalt forventer vi, at udbygningen af VE, etableringen af datacentre i Danmark samt udbygning af kabelforbindelser til prisområder/lande med markant højere prisniveau end herhjemme resulterer i, at de danske priser vil stige markant. Således anbefaler vi afdækning af områderisikoen på disse niveauer i mange år frem.

Venlig hilsen

Scanenergi