Markedsrapport 23. februar 2021

I sidste markedsrapport skrev vi, at 2021 startede med stigende forwardpriser over hele linjen, og at mange fundamentale ting talte for et fortsat stigende marked. Vi var dog i tvivl om dette ville ske blandt andet med udgangspunkt i teknisk analyse.

Vi ser nu en måned senere, at de fundamentale ting som kul, olie og CO2 ER fortsat op, MEN at forwardpriserne på el stort set (dog med store daglige udsving) er uforandret.

Olieprisen (Brent Crude) er steget næsten $10,00 fra sidste markedsrapport og tester nu et niveau omkring $ 65,00 – et niveau vi skal tilbage til foråret 2020 for sidst at have set. Kulprisen ligger omkring $67,00 og har haft en lidt vigende tendens de første måneder af 2021, men dog stadig på et ret højt niveau. Og endelig handler CO2 prisen omkring €38,50 efter at have testet all-time-high på € 40,00 tidligere på måneden.

Dette burde som sagt indikere højere forwardpriser på el, men bortset fra de tyske priser så har det ikke været tilfældet. Nærmeste tyske år (2022) ligger i skrivende stund på €52,00 efter at have handlet i € 54,00; et niveau vi ikke har set siden det solrige og tørre 2018. Samme kontrakt for den nordiske pris ligger for 2022 på € 25,50, hvor den i sommeren 2018 lå på € 45,00 – der er således tale om en markant ”forvridning.”

Dette har naturligvis grund i andre fundamentale ting såsom reservoirfyldninger i Norden, implementering af ny vedvarende (vind) energi samt nye kabler.

Effekten af ovenstående giver sig udslag i fortsat høje danske CFD priser.

Det er stadig ikke vores forventning, at det nordiske forwardmarked skal stige voldsomt. Vi har derimod stadig en forventning om, at vi kan trække lavere – igen baseret på teknisk analyse.

Vi anbefaler derfor stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD risiko, idet vi ikke forventer de danske CFD priser, hverken DK1 eller DK2, falder tilbage.

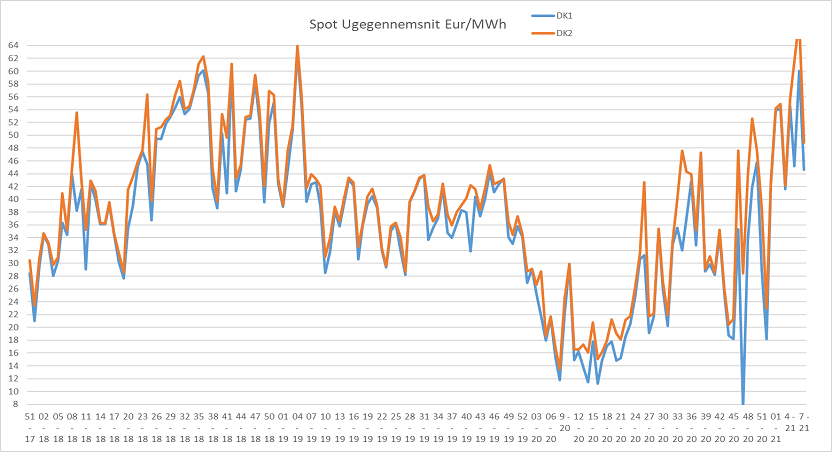

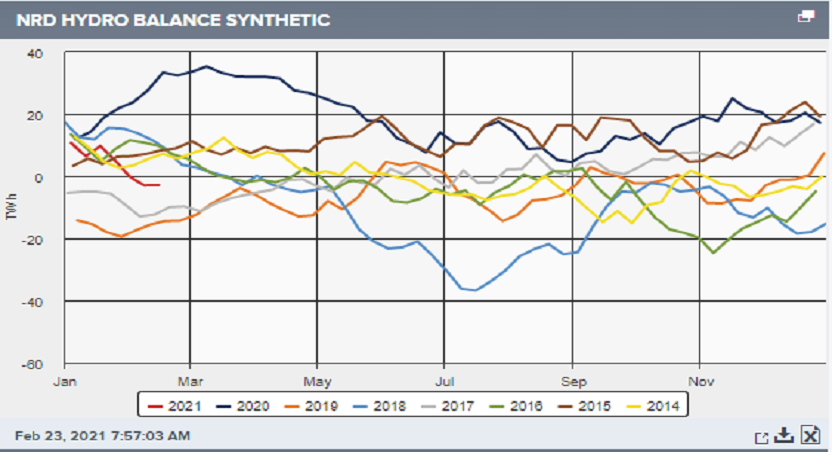

Den nordiske balance ligger stadig på et højt niveau, og fyldningsgraderne er stadig høje – der mangler således ingen vand i Norden. Det var forventet, at vi fra sidste markedsrapport kiggede ind i en periode med megen kulde og lidt nedbør i Norden, og dette blev tilfældet. Vi har realiseret nogle meget høje spotpriser på DK1 og DK2 på de dage, hvor vinden var begrænset. De seneste vejrprognoser tilsiger lunt og vådt vejr (over normalen) uden dog at være ekstremt. De danske spotpriser sluttede som forventet og skrevet, da januar slutter med en CFD på ca. € 5,00. For indeværende måned forventes en CFD omkring € 0,00 og det samme forventes for marts måned.

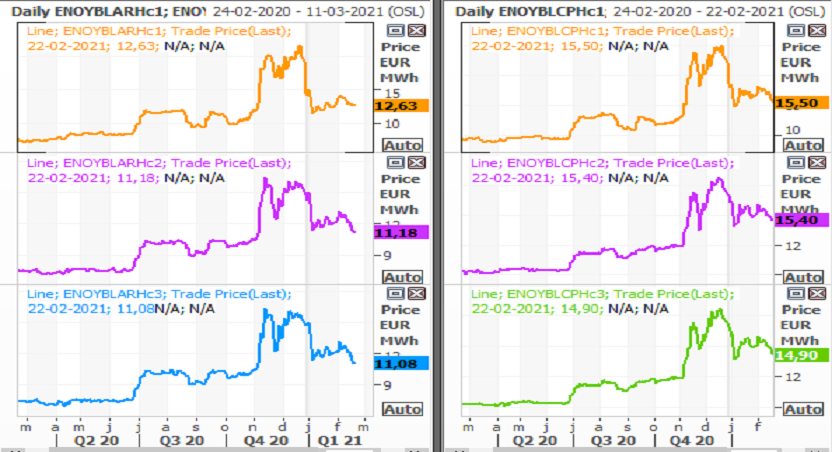

CFD kontrakterne ligger stadig højt; også historisk højt – men dog en smule lavere end tidligere.

Spændet mellem de nordiske og tyske priser ligger fortsat på all-time-high og retfærdiggør derfor en høj CFD i Danmark. Vi ser de tyske priser forwardpriser ligge på et højt niveau og ”kæmper” med niveauer, som ikke er set siden sommeren 2019. Det er primært en stigende kul- og oliepris, som trækker priserne op, men også en CO2 pris over/nær € 40,00 (som også er all-time-high) hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme.

Vi ser på ovenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år; med DK1 til venstre og DK2 til højre.