Markedsrapport uge 51

Siden den sidste markedsrapport har vi set store udsving og et netto-fald i prisen på kul, gas og olie.

I graf 1 ses, at olien (orange) er faldet $ 7,00, gas (blå) er faldet € 1,50 og kul (grøn) faldet $ 2,00. Dette har gjort, at de tyske forwards ligeledes er trukket tilbage, og derfor nu for årskontrakternes vedkommende er nede med ca. € 2,00.

De nordiske forwards er nogenlunde uforandrede, og det spænd, der omtaltes i sidste markedsrapport SyG (spændet mellem Norden og Tyskland) er faldet med € 2,00/3,00.

Om denne bevægelse ville kunne have reddet Einar Aas, der, som nævnt i sidste uge, gik konkurs ved at vædde imod dette spread, vides ikke. Men om ikke andet kan det minde om, at man skal sørge for at have råd til at spekulere mod et marked, uanset hvilket marked man er i.

Som Keynes sagde: “The markets can stay irrational longer than you can stay solvent”.

Irrationelle markeder er ét og illikvide markeder noget andet, men når disse to er det samme, kan det hurtigt gå galt. Et sådant marked er markedet for danske CFD kontrakter (områdepris).

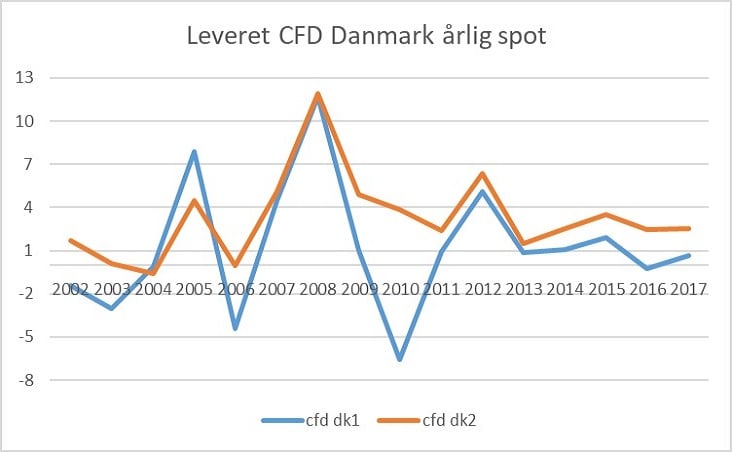

Kigger man på ovenstående graf 2, som viser den gennemsnitlige leverede spotpris – årligt gennemsnit – i DK1 og DK2, ses det, at med undtagelse af ekstrem-år som f.eks. 2010 & 2012, med hhv. ekstrem tørke og særdeles meget nedbør i Norden, så leveres DK1 prisen som regel omkring 0,00 +/- € 2,00. DK2 området, som er energi-negativ (mere forbrug end produktion) har og vil altid ligge over DK1, og vil i over 90% af tiden blive leveret med en positiv CFD. Gennemsnitsprisen for en leveret CFD på årene 2002 – 2017 er for DK1 € 1,24 og for DK2 € 3,29.

Graf 3 ovenfor viser til hvilken pris, markedet handler områderisikoen (CFD) for på DK1 og DK2 på løbende år 1. Som man kan se, handles DK2 altid over DK1 (hvilket er naturligt pga. udbud og efterspørgsel af energi på Sjælland), men man kan også se, at priserne handler markant over den leverede CFD, og så kan man spørge sig selv hvorfor.

En af grundene er, at markedet som regel handler lange terminer på børsen med en vis ”risiko præmie”. Man indregner altså det ukendte, der kan ske i prisen, og derved betaler man en overpris for fremtidig levering. Dette kender man også fra mange andre markeder såsom olie og CO2 markedet.

En anden grund tager naturligvis udgangspunkt i de fundamentale forhold. Den danske pris ligger som hovedregel mellem den nordiske og tyske pris, idet Danmark jo er at regne for et transitland mellem områderne. Der er tendens til, at vi lægger os mest op ad den tyske pris, idet strømmen jo naturligt skal gå fra det billigste til det dyreste prisområde. Og da Tyskland handler højere end det nordiske område, giver det sig selv.

De seneste år har forbindelsen for udveksling af el mellem DK1 og Tyskland været åben 100 % fra syd mod nord, men ikke omvendt. Efter flere års pres, blandt andet fra EU, har tyskerne nu åbnet mere, og gradvist vil der over årene kunne flyde mere strøm fra Danmark til Tyskland. Dette har naturligvis haft indflydelse på de danske områdepriser (CFD), idet vi nu hurtigere kan ”tømme” Danmark for strøm, med højere pris herhjemme som følge. Samtidig vil vi i dage med megen strøm, f.eks. pga. megen vindproduktion, ikke i fremtiden se ekstremt negative priser. Dette er skidt for forbrugerne, men godt for producenterne.

Uagtet disse to forhold kan man stadig undres, idet erfaringen jo viser, at den leverede spot pris over tid er langt lavere end den handlede pris på børsen.

Det kan derfor have noget med manglende likviditet at gøre.

På børsen handler hundredvis af aktører dagligt, med børsen som mellemmand, med hinanden i masser af produkter på forskellige områder og forskellige perioder.

Aktørerne kan være handelsselskaber (som Scanenergi), producenter (som Ørsted), og uafhængige (som før Einar Aas).

Alle har forskellige forudsætninger og begrundelser for at være på børsen, eksempelvis er Scanenergi aktør, for igennem børsen at afdække den energi, som vore sælgere har solgt til kunder rundt omkring i landet. Jo flere aktører, jo bedre priser og derigennem bedre mulighed for at afdække risiko og tilbyde gode priser til kunder.

For at øge likviditeten har børsen indgået aftaler med enkelte aktører, såkaldte Market Makers, som mod at få specielle vilkår forpligtiger sig til altid at stille købs- og salgspriser. For de danske CFD kontrakter er der indgået aftale med to aktører, den ene en stor producent og den anden et stort elhandelsselskab. Det er således ikke en uafhængig aktør, som er Market Maker.

Om det er et tilfælde eller ej, at likviditeten stiger op til årsskifterne (og årsregnskaberne), som det tydeligt ses i graf 3 ovenfor, med stigende områdepriser til følge, er svært at sige, men faktum er, at likviditeten på børsen er presset, og det kan i perioder give en udfordring for nogle selskaber at afdække den risiko, som slutkundesalget giver. Der handles naturligvis også bilateralt uden om børsen, herom mere i en kommende markedsrapport.

Scanenergi rådgiver som udgangspunkt ikke i prisforventninger, men om den korrekte afdækning til den enkelte virksomhed. Men ovennævnte viser, at afdækning med fastpris, d.v.s. hvor områdeprisen er afdækket, oftest er et spil om at handle på det rigtige tidspunkt eller ej. Det viser også, at spotprisen over en periode oftest er det billigste, idet man nemt kan komme til at købe sin områdeafdækning for dyrt. Så hvis man forudsætter, at historien kan forudsige fremtiden, så kan afdækning, ud over ren spotafdækning, med nogle af Scanenergis fleksible produkter, FLEXfast eller FLEXloft, hvor man har mulighed for lavere leveringspris måske være at foretrække. Al rådgivning om afdækning skal naturligvis ske på individuel basis, da ingen kunder ligner hinanden i forhold til prisforventning, budget, forbrugsmønster o.s.v.

I kan læse mere om disse produkter på hjemmesiden eller kontakte Scanenergi.

Vi ønsker alle en god jul og et godt nytår.

Venlig hilsen

Scanenergi