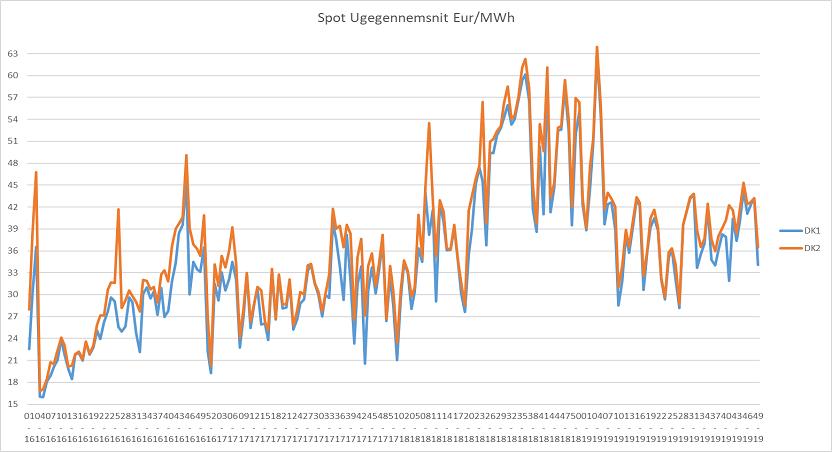

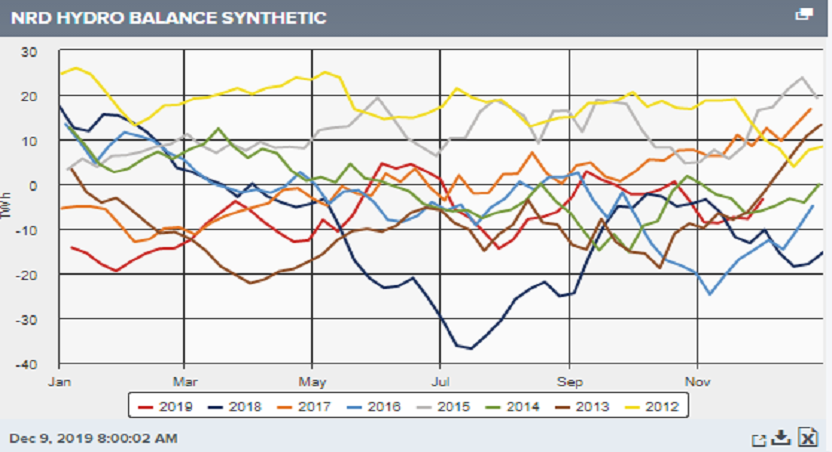

Efter et par uger med relativt høje spotpriser, har vi de seneste 2 uger realiseret spotpriser under ”normalen”. Vi har efter et par vindfattige uger fået det normale danske efterårs/vintervejr med regn og rusk. Dette viser sig også i reservoirtallene, som er bedret pga. nedbøren til nu kun et underskud på ca. -3 TWh under normalen for årstiden.

Siden sidste markedsrapport er vi blevet informeret om, at kablet mellem Norge og Dk1 (Skagerrak-kablet) er ramt af fejl, hvorfor der kun kan løbe ca. halv kapacitet mellem landene – gældende fra skrivende stund og hele 2020. Det vil efter vores mening betyde, at vi i 2020 generelt vil opleve lidt lavere priser i de dage med rigtig meget vind men meget højere priser de dage uden vind.

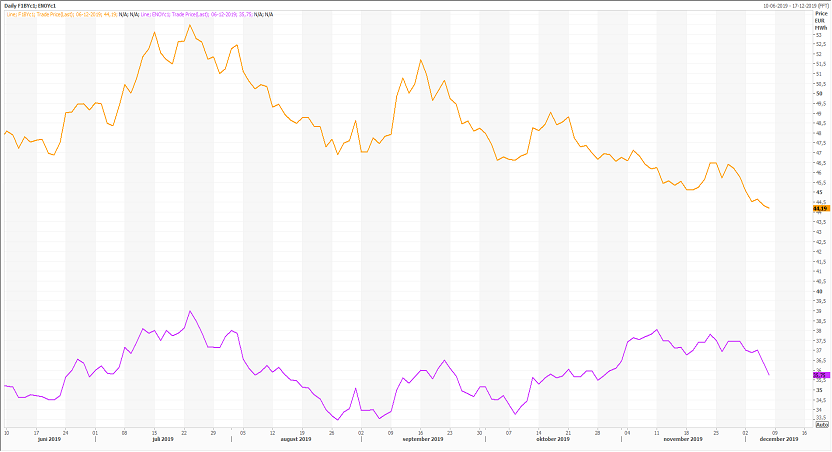

Forwardpriserne fortsætter med at sætte sig. Ovenstående graf viser kontrakten for 2020 (gul Tyskland / rød Systemprisen).

Det er fortsat faldende kul, gas og Co2 priser, som trækker niveauerne ned. Derudover giver de seneste økonomiske data fra flere lande stadig klare indikationer på, at vi nærmer os noget, som ligner en global recession. Dette giver naturligt en mindsket efterspørgsel på energi og råvarer, og idet markederne altid er foran ligner det, at virksomhederne i Tyskland og USA allerede er begyndt at positionere sig i forhold til dette.

De danske CFD priser er relativt uforandret - kontrakten for 2020 er lidt højere og de øvrige lidt lavere. Det er værd at holde øje med spændet mellem Tyskland og System, idet CFD kontrakten for DK1 er resultatet af dette spænd.

Vi forventer stadig højere danske priser til trods for ovenstående.

Vi ønsker alle en glædelig jul og et rigtig godt nytår.