Markedsrapport 18. november 2020

”Teknisk analyse på kvartaler- og årskontrakter giver således ingen forhåbning om markant højere priser. Således skal kontrakten for Q1-2021 bryde € 28,00 (handler € 24,25) og kontrakten for 2021 bryde € 23,50 (handler € 20,75) før end, at vi kan genoptage en opadgående trend.”

Dette skrev vi i sidste markedsrapport, og vi må konkludere, at vi ikke er højere i priserne, men derimod markant lavere på system forwards. Således handler Q1-2021 nu € 14,00 (mod € 24,50 sidst) og kontrakten for 2021 handler € 13,50 (mod € 20,75 sidst). Det er således spændende og ekstremt volatile tider vi oplever.

Fastholder vi et teknisk analysesyn på prisudviklingen, så peger meget stadig på lavere priser. Vi må dog konstatere, at markedet er overordentligt oversolgt, og vi vil således ikke blive overrasket, hvis vi frem til næste markedsrapport vil se et marked som er € 2,00 - € 5,00 højere – dette behøver dog ikke betyde, at den fundamentale nedtrend er ophævet.

Fundamentalt ser det stadig svært ud. Vi har stadig en hel del usikkerhed omkring Corona-nedlukninger i store dele af verden. Dette sætter efterspørgslen efter energi ned. Derudover har vi en Brexit forhandling, som stadig pågår, og ligeledes (dog ikke lige så væsentligt) en stadig uafklaret udgang på det amerikanske valg.

Olieprisen holder sig omkring $ 45,00, hvilket er lidt højere, end vi forventede. Prisen på Co2 ligger på € 27,50 efter faktisk at have været så lavt som € 23,50 den seneste måned.

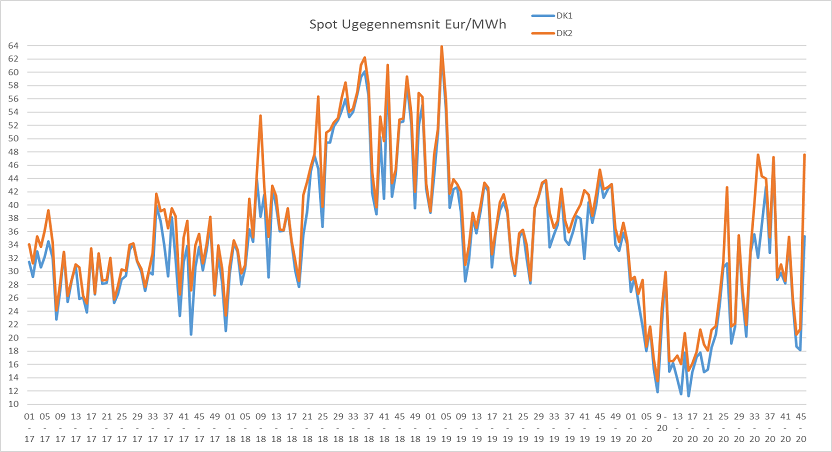

Systemspotprisen er tilbage hvor den leveres meget lavt, og de danske spotpriser holder en fortsat høj CFD; dog meget afhængig af vindproduktionen herhjemme. Vi forventer stadig en leveret spot-CFD mellem € 10 – 30 på daglig basis.

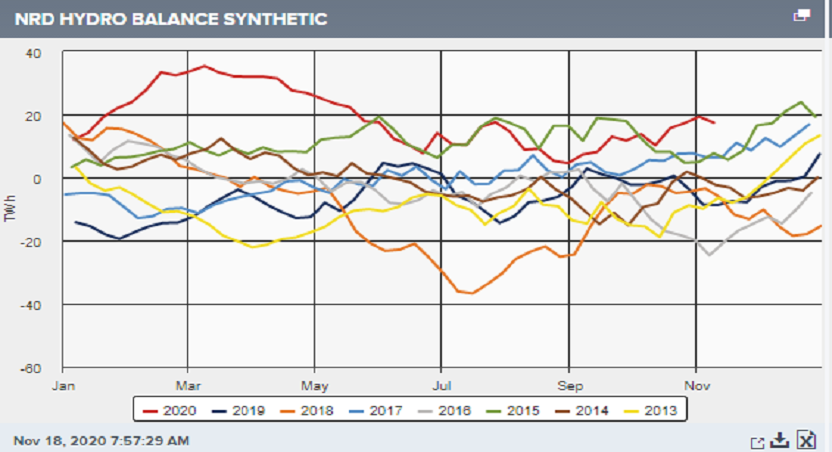

Hydrobalancen

Den nordiske balance ligger høj for årstiden, og der forventes ikke de store ændringer de nærmeste uger. Vejrudsigterne fortæller om lidt lavere nedbør end normalen og marginalt højere temperaturer end normalt. Dette er dog ikke noget, som ændrer ved det faktum, at reservoirerne generelt er fyldt til maksimum i Norge og Sverige, og at dette fortsat vil lægge pres på systemprisen.

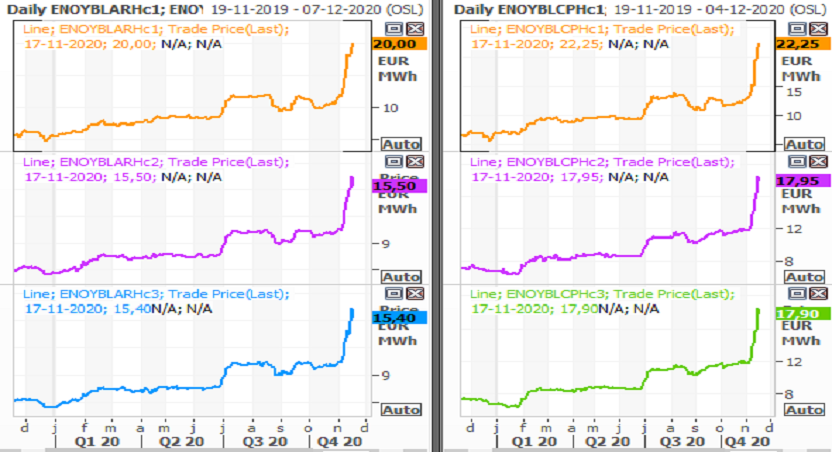

CFD udviklingen

CFD kontrakterne stiger stadig som forventet.

Vi har ikke set nogen tilsvarende prisudvikling i de år, man har kunnet handle DK1 og DK2 finansielt på den nordiske el-børs.

Grunden er naturligvis, at system-forwardprisen på børsen falder, og at de kontinentale priser (Tyskland) stiger / ikke falder så meget. Da Danmark er transitland vil områdeprisen (CFD) for DK1 og DK2 naturligt følge de tyske priser idet disse er højest.

Siden sidste markedsrapport for en måned siden er CFD priserne for DK1 og DK2 fordoblet på år 2021 og 2022 / 2023 med 50 % - dette er ganske vildt.

Grafen viser priserne for de danske CFD kontrakter for de nærmeste 3 år, med DK1 til venstre og DK2 til højre.

Vi ser dog ingen grund til at tro, at dette IKKE kan fortsætte indtil den dag, hvor forwardpriserne på system begynder at stige.

Det er derfor fortsat vores klare anbefaling, og vi kan ikke understrege dette nok, at afdækning af energiforbrug ud i fremtiden SKAL omfatte områdeprisen og ikke kun systemprisen. Hvis man blot har afdækket systemprisen og nu står overfor at afdække områdeprisen for 2021 inden levering, så bliver det en dyr aftale.