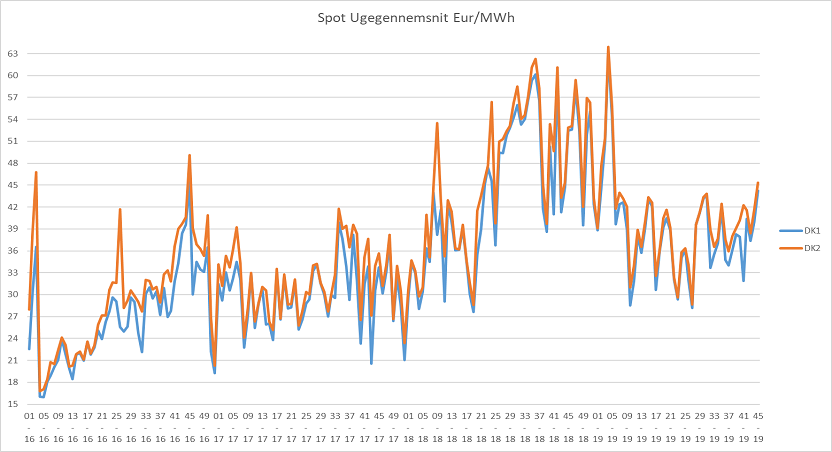

Spotpriserne i Norden har generelt holdt sig på et nogenlunde lavt niveau de seneste uger.

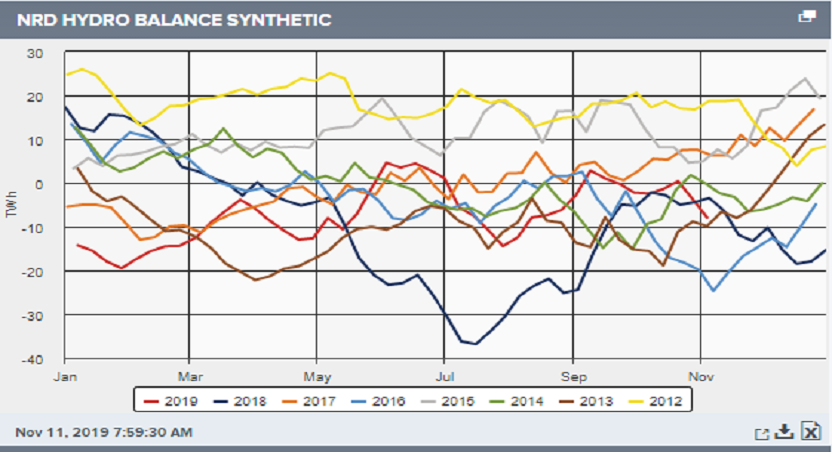

Vi ser dog en tendens til, at den seneste uges priser reagerer på vejrprognoserne, som indikeret et par uger mere med højtryksdomineret vejr; med temperaturer under normalen og blot lidt nedbør. Dette viser sig også i reservoirtallene, som har etableret sig på et underskud på mellem -5 / -10 TWh under normalen for årstiden.

De franske myndigheder har udtalt, at de ikke ser nogen grund til at tage franske kernekraftværker ud af produktion på grund af de svejse-problemer, de tidligere havde indikeret kunne være problematiske. Dette har taget presset lidt af de franske forwardpriser, og det er nu forventningen i markedet, at vi alt andet lige går ind i en vinter uden den sædvanlige risiko for effektpriser på kontinentet.

Dette har gjort, at også de tyske forwardpriser er faldet en del, og specielt priserne for de næste måneder og førstkommende år er faldet.

Kul- og gas priserne er ligeledes faldet en del de sidste måneder, som resultat af mindre efterspørgsel grundet et mildere efterår indtil nu.

Som et resultat af dette ser vi i vores sidste graf over de danske CFD priser, at CFD kontrakten for 2020 er faldet en del siden sidste markedsrapport.

Det er dog værd at bemærke, at selvom CFD kontrakten for 2020 er små € 1,5 lavere end beskrevet i sidste markedsrapport, så er energiprisen for DK1 dog hørere, idet forwardprisen for system er højere.

Vi forventer stadig, de danske priser kommer højere op.

Med venlig hilsen

Scanenergi