Markedsrapport 20. oktober 2020

”Coronaen holder stadig verden i ave. De fleste større økonomier frygter en opblussen af 2. bølge i efteråret med deraf følgende nedlukning af samfundet - med faldende energiefterspørgsel som resultat. Alle afventer svar på, hvornår den eller de ventede vacciner kommer. Imens fortsætter verdens aktieindeks ufortrødent op uden realitetssans for, hvad der venter af brat opvågnen.”

Dette var hvad vi skrev i sidste markedsrapport, og vi kan se, at smittetallene for Corona og verdens aktieindeks fortsætter op med samme fart – noget som ikke kan fortsætte uden ekstreme konsekvenser for verdensøkonomien.

Olieprisens udvikling

OPEC har siden sidste markedsrapport igen nedjusteret forventningerne til det globale energiforbrug, og dette har forventeligt lagt en top på olieprisen. Bevares, vi ligger på nogenlunde samme niveau, som ved sidste skriv (omkring $ 42,00), men det er vores opfattelse, at olieprisen vil falde markant, hvis vi kigger længere frem.

CO2 prisen

Udviklingen i prisen på CO2 kvoter beskrev vi også sidst som en af de to vigtigste parametre for elprisen på længere sigt. Vi lå på det tidspunkt og testede niveauet omkring € 30,00 efter længere tid at have handlet mellem € 25,00 - € 30,00. Vi har nu brudt ned af, og handler i skrivende stund omkring € 23,75. Teknisk analyse peger på en pris, som kommer til at ligge langt lavere, og ligesom med olieprisen og den generelle frygt for nye nedlukninger af lande grundet Corona peger dette på lavere forwardpriser i nogen tid endnu. Teknisk analyse på kvartals- og årskontrakter giver således ingen forhåbning om markant højere priser.

Således skal kontrakten for Q1-2021 bryde € 28,00 (handler € 24,25) og kontrakten for 2021 bryde € 23,50 (handler € 20,75) før end, at vi kan genoptage en opadgående trend.

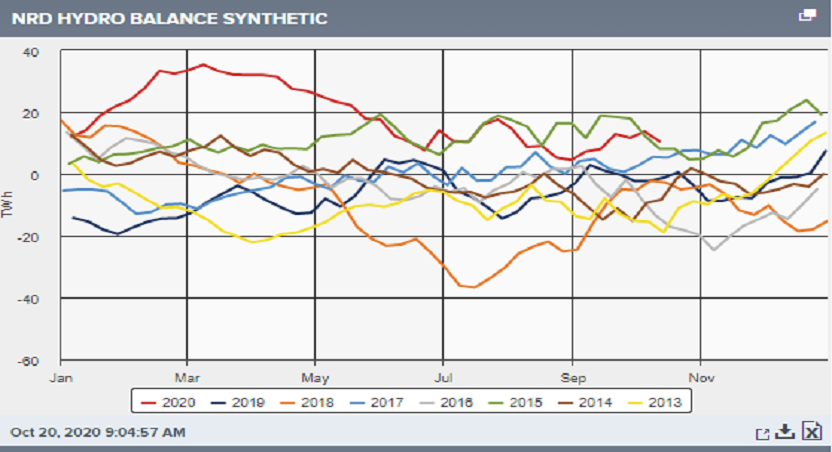

Hydrobalancen

Hydrobalancen holder fortsat sin jævne udvikling, som er helt i tråd med, hvad den skal historisk set.

Den nordiske balance ligger høj for årstiden, og der forventes ikke de store ændringer de næste uger. Vejrudsigterne fortæller om lidt lavere nedbør end normalen og marginalt højere temperaturer end normalt. Dette er dog ikke noget, som ændrer ved det faktum, at reservoirerne generelt er fyldt til maksimum i Norge og Sverige, og at dette fortsat vil lægge pres på systemprisen.

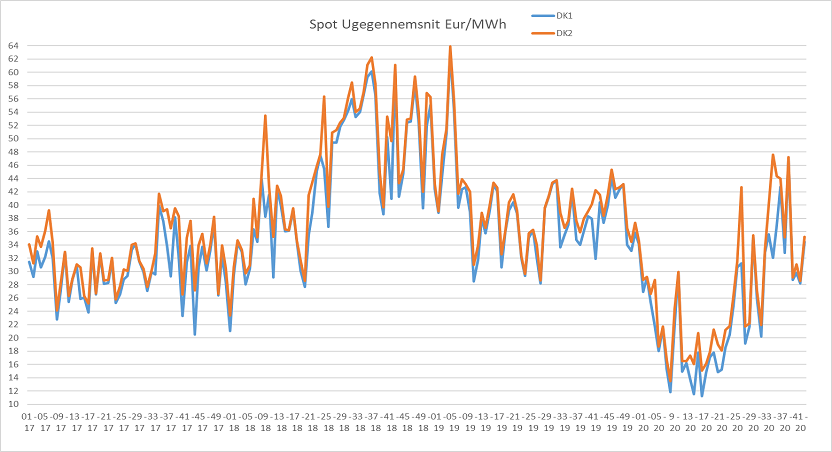

CFD’ernes udvikling

De korte terminer (måneder og kvartaler) har de seneste uger vist en lidt faldende tendens for CFD- priserne. Dette hænger sammen med en lidt stigende systempris. Det ændrer dog ikke ved det faktum, at CFD på DK1 og DK2 leveres højt; og i snit omkring € 20 – € 30.

Trenden er dog lidt nedadgående, og indeværende måned er i skrivende stund leveret omkring € 10 – € 15.

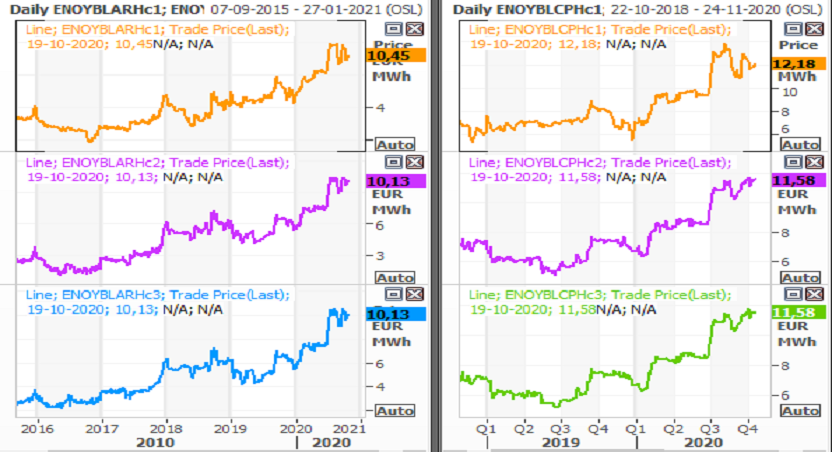

De længere terminer (næste 3 år) er dog, som man ser af nedenstående graf, stadig stabile til let stigende. Vi forventer klart, dette vil fortsætte og ser ingen grund til, at disse kontrakter skal falde, tværtimod. De tyske forwardpriser falder, men de nordiske falder mere, og således vil spændet mellem Norden og Tyskland være stabilt og historisk højt, hvilket vil understøtte efterspørgsel efter danske områdekontrakter.

Vi ser på nedenstående graf, priserne for de danske CFD kontrakter for de nærmeste 3 år, med DK1 til venstre og DK2 til højre.

Det er derfor fortsat vores klare anbefaling, at afdækning af energiforbrug ud i fremtiden SKAL omfatte områdeprisen og ikke kun systemprisen.