Siden sidste markedsrapport er der egentligt tilgået markedet ret mange nyheder, som potentielt kunne medføre store prisbevægelser, men de opvejer ligesom hinanden, således at vi ikke kan påstå, at de sidste uger har været vilde.

Det nye kabel mellem Jylland og Holland (Cobra) er taget i brug, og det er gået som ventet – der flyder stort set 700MW sydpå i alle timer mod kontinentet.

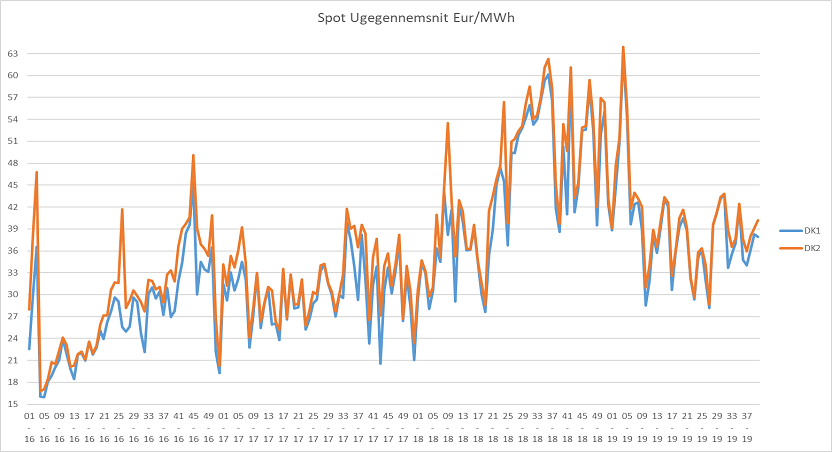

Ligeledes er det meddelt, at kablet mellem DK1 og Norge er begrænset pga. en fejl frem til udgangen af november. Fejlen betyder, at kapaciteten sænkes fra ca. 1600MW til ca. 300 MW og forventes at betyde, at vi får noget lavere spotpriser på DK1 ved megen vind, og lidt højere priser i timer uden vind.

Sidste gang skrev vi, at der muligvis var udfordringer med svejsningerne i flere franske kernekraftværker samt, at Holland vil lukke for gasproduktionen allerede fra 2020 i det store Groningen område. Begge ting som potentielt kan varsle markant højere elpriser i Europa.

Vi så også, da nyhederne kom ud, at forwardmarkedet steg markant, men efterfølgende er niveauet faldet igen - faldet skyldes to ting.

For det første ser det nu ud til – selv for økonomer, at Tyskland (og Eurozonen som helhed) er i eller er på vej til sænket vækst / recession. Vi fik for et par uger siden detailsalgstal, industriproduktionstal og PMI tal fra flere europæiske lande, som klart indikerer, at vi går mod svære tider med nulvækst og stadig lavere renter. Dette vil utvivlsomt betyde faldende efterspørgsel efter energi.

Den anden ting er, at Brexit stadig spøger, men at sandsynligheden for en Brexit uden aftale (hard Brexit) umiddelbart er det bedste bud. Såfremt dette bliver resultatet, vil England skulle forlade det europæiske Co2 system med et massivt fald til følge. Co2 prisen er stadig under pres og har sænket det generelle prisniveau på energimarkederne i Europa.

Det er dog vores klare overbevisning, at priserne skal søge højere igen. Recession i Europa er for os ikke nogen nyhed, det har vi ventet længe, og trods det, at Brexit lægger en dæmper på Co2 priserne, så vil dette også med tiden glemmes. De seneste dages uro i Syrien (uro i Mellemøsten er altid garanti for højere olie- og gaspriser) vil efter vores overbevisning overskygge de øvrige nyheder.

De danske (DK1) CFD kontrakter er marginalt lavere siden sidste markedsrapport. Begrundelsen for dette skal ses i ovenstående, og det ændrer således ikke noget i forhold til vores forventning om, at de vil komme højere. De danske priser skal op – både på kort og langt sigt.

I det hele taget forventer vi, at vi kommer ind i en periode med højere volatilitet (markedsbevægelser), hvorfor man stadig som slutforbruger bør kigge nærmere på de fleksible afdækningsprodukter, som Scanenergi tilbyder.

Med venlig hilsen

Scanenergi