Markedsrapport uge 38

Coronaen holder stadig verden i ave. De fleste større økonomier frygter en opblussen af 2. bølge i efteråret med deraf følgende nedlukning af samfundet - med faldende energiefterspørgsel som resultat. Alle afventer svar på, hvornår den eller de ventede vacciner kommer. Imens fortsætter verdens aktieindeks ufortrødent opad uden realitetssans for, hvad der venter af brat opvågnen.

To ting i energispektret er i fokus den kommende periode:

- Olieprisens udvikling

- CO2 priserne

Olieprisens udvikling

Olieprisen er faldet tilbage og tester et vigtigt niveau omkring $ 40,00. Markederne her reagerer på en langsommere recovery af den globale økonomi. Ligeledes viser det sig at de amerikanske lagre opbygges hurtigere og mere end ventet, og flere lande i Mellemøsten har sat priserne ned for at genvinde markedsandele. Vi har en klar forventning om, at olieprisen vil bryde de $ 40,00, og at et niveau omkring $ 20,00 / $ 25,00 på sigt ikke er usandsynligt.

CO2 prisen

CO2 prisen er også tilbage i fokus, og vi tester et historisk højt og vigtigt punkt omkring € 30,00.

Dette er sket efter, at Europa-Parlamentet har vedtaget en hensigtserklæring om at nedbringe det europæiske CO2 udslip med 60 % til udgangen af 2030. Det er en lang proces inden dette endelig vedtages, og det kan også sagtens være, det ikke bliver til noget i sidste ende. Men det er et vigtigt signal om retningen, og vil utvivlsomt – alt efter de næste uger / måneders udmeldinger – resultere i store udsving i markedet.

Disse to ting, olie og CO2, vil alt andet lige være de primære retningsgivere til forwardpriserne på el-børsen.

Det er vores overbevisning, at CO2 vil være vigtigst. Og uagtet det er vores holdning, at et mål på 60 % aldrig vil blive opnået, vil det understøtte priserne og resultere i et højere niveau på kort sigt.

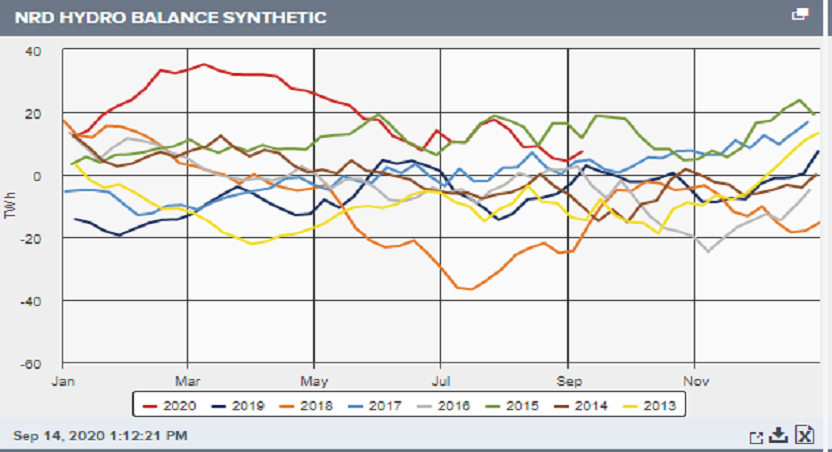

Hydrobalancen

Hydrobalancen holder sin jævne udvikling, som er helt i tråd med, hvad den skal historisk.

Vi er nu inde i en periode, hvor nedbøren er lidt under normalen og temperaturerne til gengæld er 1-3 grader over det normale. I den betragtning ser vi, at balancen svækkes en anelse de næste uger; men ikke nok til, i sig selv, at påvirke forwardpriserne synligt.

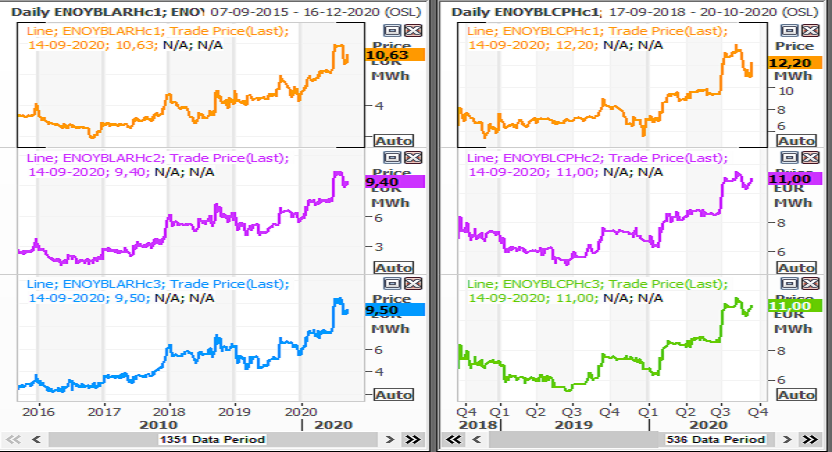

CFD netop nu

Efter et kort dyk i CFD priserne primært grundet et kortvarigt, men kraftigt, dyk i de tyske forwardpriser, er de danske CFD priser på vej op igen. Det er vores forventning, at dette vil fortsætte.

Vi har den seneste måned set en stigende systemspotpris (også på en billig baggrund), så vi nu i stedet for de historiske encifrede priser nu i det mindste har to cifre. De er fortsat lave, men stigende. Men de danske områdepriser stiger med, og vi har de seneste uger set, som ventet, en CFD på spotprisen på mellem € 20 – 30. Det er vores klare forventning, dette vil fortsætte i en måned eller to endnu alt afhængigt af vinden.

Vi ser på nedenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år; med DK1 til venstre og DK2 til højre.

Det er derfor fortsat vores klare anbefaling, at afdækning af energiforbrug ud i fremtiden SKAL omfatte områdeprisen og ikke kun systemprisen.