Så skriver vi 2020, og vi ønsker alle et godt nytår.

Det milde og våde vejr fortsætter i et væk. 2019 regnede væk, og vinteren indtil nu står på blæst og mere vand. Dette er tilfældet i hele Norden, og meteorologerne ser ingen tegn på nogen nævneværdig kulde de næste 14 dage. Det betyder, at de nordiske vandreservoirer er fyldt på et højere niveau for årstiden, end vi har set de seneste mange år - ca. +15TWh.

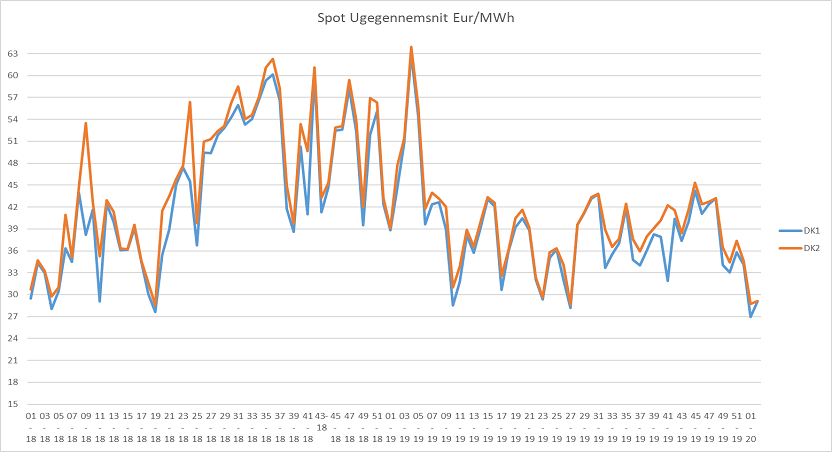

Dette har bevirket, som I kan se af nedenstående graf, at vi har realiseret meget lave spotpriser i 2019 – klart lavere end i 2018. Og det fortsætter i det nye år.

Selvom Brexit bliver gennemført pr. 31. januar 2020, er CO2-prisen stadig under pres. Det skyldes blandt andet, at kul, gas- og olieprisen fortsat er lav – der er simpelthen ikke nogen efterspørgsel efter energi blandt andet pga. det lune vejr over Europa. End ikke den kortvarige stigning i olieprisen efter den amerikanske uskadeliggørelse af den iranske general Soleimani satte nævneværdigt præg på markedet.

Hvorvidt situationen i Mellemøsten er ovre i denne omgang, ved vi naturligvis ikke på nuværende tidspunkt, men uro i Mellemøsten giver traditionelt udslag i bevægelser på det internationale energimarked – det vil det også denne gang, hvis situationen eskalerer.

Den globale økonomi er stadig sløj, og vi forventer fortsat, at indikationerne på at boligmarkedet i USA taber pusten, vil vise sig i form af en reel recession i løbet af 2020.

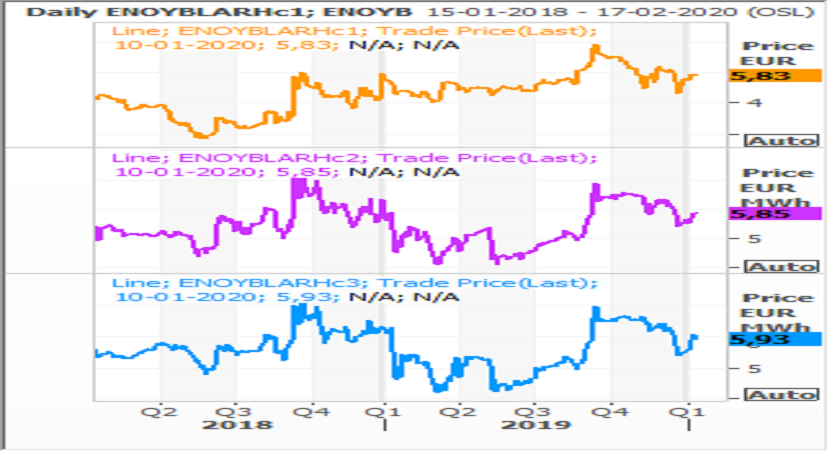

De danske CFD-priser er relativt uforandret; kontrakten for 2021 er lidt højere, de øvrige lidt lavere. Det er værd at holde øje med spændet mellem Tyskland og System, da CFD-kontrakten for DK1 er resultatet af dette spænd.

På trods af ovenstående forventer vi stadig højere danske priser.