Markedsrapport uge 25

Det bliver varmere og varmere i Norden, og den seneste 10 dages prognose viser et knastørt og vindstille højtryksscenarie med temperaturer 5 grader over normalen.

Også varmen fra centralbankernes seddelpresser stiger, og man frygter næsten for selvantændelse, idet mængden af penge, som bliver trykt og delt ud til højre og venstre, er historisk. Det er den naturlige konsekvens af de utallige hjælpepakker og pakker til forbrugstilskyndelse, som centralbanker og regeringer verden over sætter i værk for at mindske effekten af de nedlukninger, man har lavet.

Det er dog forsøgt før, gennem alle kriser i historien, og som regel uden virkning, så den recession vi globalt sidder i nu, vil efter vores forventning langsomt og sikkert suge os ned i en global depression. Dette giver naturligvis udfordringer også på energimarkederne, idet efterspørgslen efter energi og råvarer vil falde.

Uanset om man tror, vi kommer ”godt ud” på den anden side, eller om man tror på en længerevarende global depression, er det et faktum, at man skal kigge sig godt for den næste lange tid, idet udsvingene på stort set alle markeder vil fortsætte med at være høje.

Sidder man derfor med interesse i afdækning af sit energiforbrug, kan man derfor med god grund benytte sig af Scanenergis tilbud om overvågning af markedet.

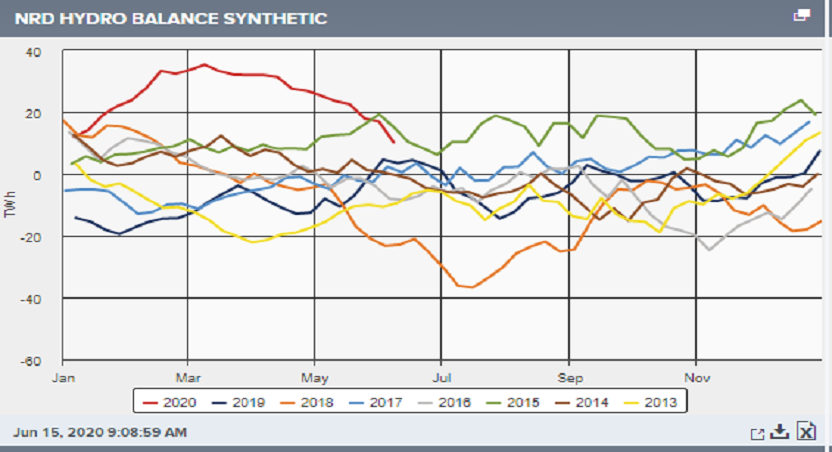

Snesmeltningen er i gang i Norden, og siden uge 21 er der tilgået reservoirerne historisk høje mængder. Mellem 10 – 15 Twh tilgår der ugentligt, men samtidig falder hydrobalancen, hvilket indikerer, at man kører helt ufatteligt meget vand igennem (og udenom) systemerne, hvilket jo også de ekstremt lave spotpriser indikerer.

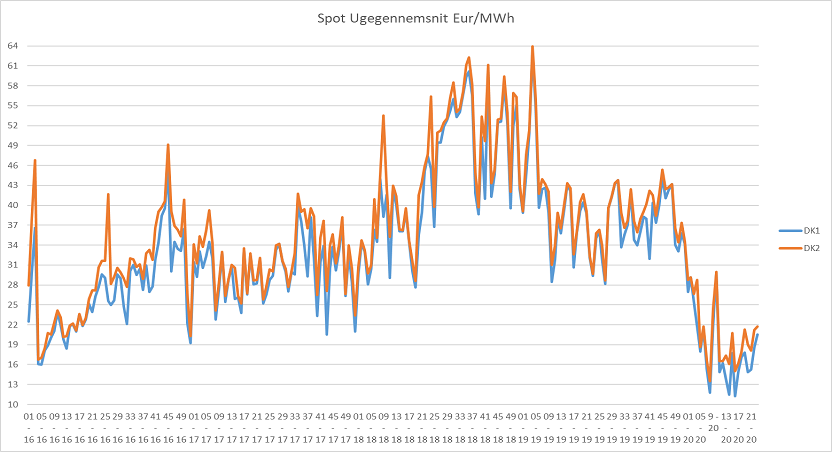

Vi ser nu, at hydrobalancen for 2020 ligger under niveauet for 2015 og nærmer sig med hastige skridt niveauet for 2019. Vores forventning er, at vi fortsat vil se lave spotpriser året ud, men at områdepriserne for DK1 og DK1 vil følge de tyske priser; dvs. med en forventning om en cfd på ca. € 20,00 eller højere. De længere kontrakter (de nærmeste år) kan man godt begynde at kigge på, om man skal afdække, men her kommer ens egen forventning ind til det, vi startede med at skrive om; nemlig omfanget af den globale recession / depression.

De danske CFD priser er fortsat godt efterspurgt og holder niveauet. Spotpriserne bliver leveret med en CFD omkring €10 – 20, hvilket også understøtter markedet.

I øvrigt kan det anbefales at holde øje med vores blog.