Markedsrapport 20. april 2021

El-markederne for de nærmeste år er stort set uforandret.

Dog ser vi Tyskland fortsat søger højere, hvor de nordiske priser ligger stabilt. Nedenfor beskrives lidt om energimarkederne generelt. Det interessante for de tyske priser i den kommende tid vil være, hvorledes meningsmålingerne for det tyske valg i september vil udarte sig. Die Grünen ligger til muligvis at kunne blive Tysklands største parti og muligvis spille sig i stilling til en kansler-post. Dette vil være noget, markederne vil kunne reagere kraftigt på alt efter, hvad de har af holdninger på det energipolitiske område.

Olieprisen

Olieprisen ligger stadig og handler omkring $ 68,00, hvilket er uforandret fra sidste markedsrapport. Op-trenden ser fortsat ganske stærk ud, hvilket overrasker os en smule. Kulprisen stiger fortsat og handler nu $ 2,00 højere end for 4 uger siden ($75,00) og også her ser trenden stærk ud.

Som følge af dette er CO2 prisen stærk og stabil og handler næsten € 45,00 og det er svært at se her, hvad som skal kunne stække en fortsat optur.

Forwardpriserne

Alt burde således fortsat være sat i scene for stigende forwardpriser på elmarkedet, men vi ser ikke de nordiske forwardpriser have ændret sig. Men de tyske forwardpriser stiger fortsat, og de spreads (forskelle) mellem de nordiske og tyske priser, vi skrev om i sidste markedsrapport, er steget yderligere. Forskellen på årskontrakterne ligger stadig omkring € 30,00 – hvilket er historisk og aldrig set før og årsagen til, at de danske CFD priser er og fortsat vil stige.

Det er stadig ikke vores forventning, at det nordiske forwardmarked skal stige voldsomt. Vi har derimod stadig en forventning om, at vi kan trække lavere baseret på teknisk analyse.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD risiko, idet vi ikke forventer de danske CFD priser, hverken DK1 eller DK2, falder tilbage; nærmere tværtimod.

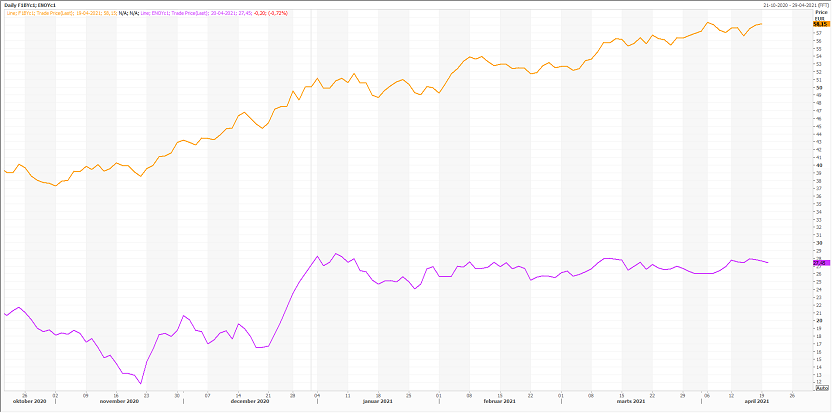

I grafen nedenfor kan vi se udviklingen i den tyske og nordiske kontrakt for år 2022. (Den gule er Tyskland – cyan er Norden).

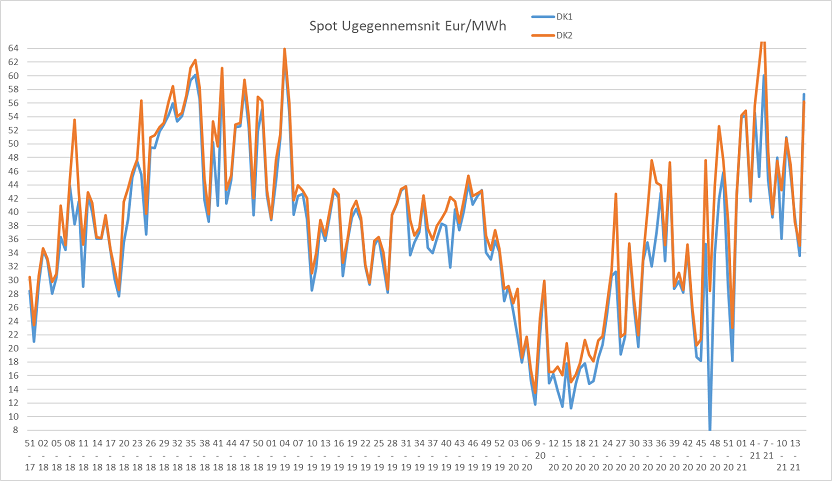

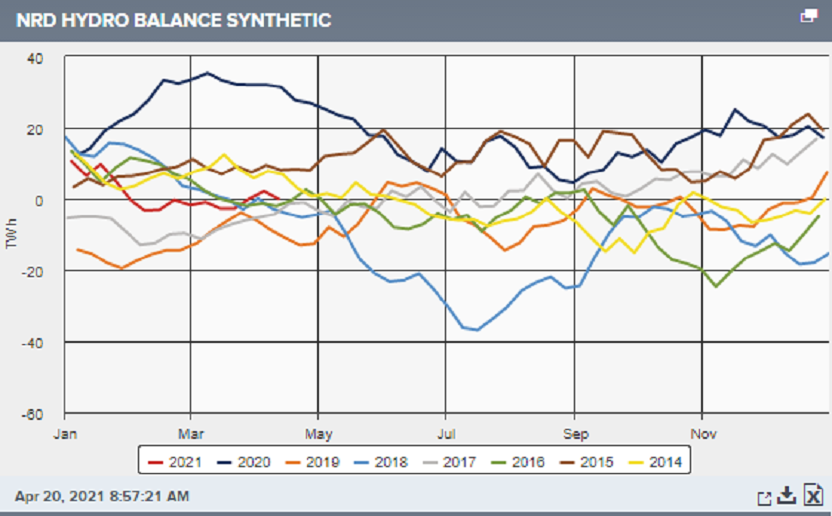

Den nordiske balance ligger stadig på et højt niveau, og fyldningsgraderne er stadig høje – der mangler således ingen vand i Norden. Efter et par lune og vindfattige dage så ser prognoserne for den næste uge eller to noget mere forårsagtige ud. Det betyder lidt mere vind og nedbør over normalen i Norden som helhed. Temperaturerne ser ud til at dykke således, at vi de næste to uger vil ligge 2 – 3 grader under normalen. Vi ligger på nuværende som forventet med en leveret CFD på DK1 og DK2 på ca. € 10,00, og trods mere vind ser vi ikke april leveret meget lavere end dette.

Spændet mellem de nordiske og tyske priser ligger fortsat på all-time-high og retfærdiggør derfor en høj CFD i Danmark. Vi ser de tyske priser forwardpriser ligge på et højt niveau og ”kæmper” med niveauer, som ikke er set siden sommeren 2019. De fortsat stigende kul- og oliepriser trækker priserne op, men også en CO2 pris på nu over € 45,00 (som også er all-time-high) hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme; både på DK1 og DK2.

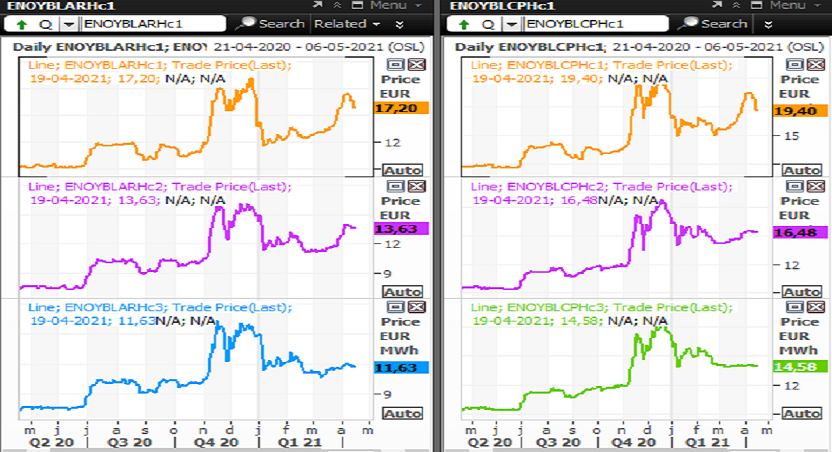

Vi ser på ovenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.