Markedsrapport 18. marts 2021

12.000 milliarder kroner lyder den seneste amerikanske ”hjælpepakke” på til økonomien i USA.

12.000 milliarder i ny gæld oveni al den anden for at sikre sig mod økonomisk stilstand og retning mod recession. Vi tror ikke det lykkes, tværtimod.

Men markederne har igen, med undtagelse af obligationsmarkedet, taget godt imod tiltaget. Udover at aktiemarkederne selvfølgelig gavnes af en ny omgang ”gratis” penge, så har blandt andet olieprisen taget fart opad. Dette med udgangspunkt i at NU kommer der gang i økonomien og dermed efterspørgslen.

Stik imod vores forventning ligger vi og handler olien omkring $ 68,00, og op-trenden ser ganske stærk ud. Kulprisen er ligeledes steget en del ($72,00) og også her, ser trenden stærk ud. Som følge af dette er CO2 prisen nu endnu højere – vi handler næsten € 44,00, og det er svært at se her, hvad der skal kunne stække en fortsat optur.

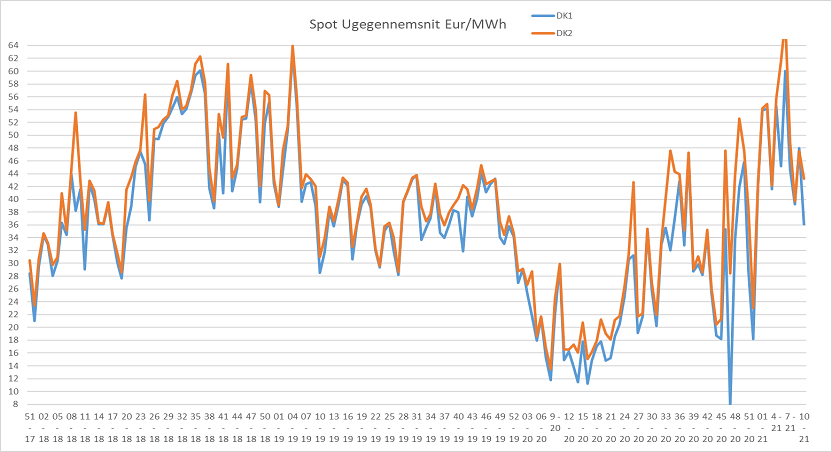

Alt burde således være sat i scene for stigende forwardpriser på elmarkedet. Og priserne er også steget mere end ventet. Specielt det tyske forwardmarked er steget og de spreads (forskellen) mellem de nordiske og tyske priser, vi skrev om i sidste markedsrapport, er steget yderligere. Faktisk er forskellen på årskontrakterne € 30,00 aldrig set før og årsagen til, at de danske CFD priser er, og fortsat vil stige.

Det er stadig ikke vores forventning, at det nordiske forwardmarked skal stige voldsomt. Vi har derimod stadig en forventning om, at vi kan trække lavere – igen baseret på teknisk analyse.

Vi anbefaler stadig at købe systemafdækning på tilbagefald og huske at afdække sin CFD-risiko, idet vi ikke forventer, at de danske CFD priser, hverken DK1 eller DK2, falder tilbage.

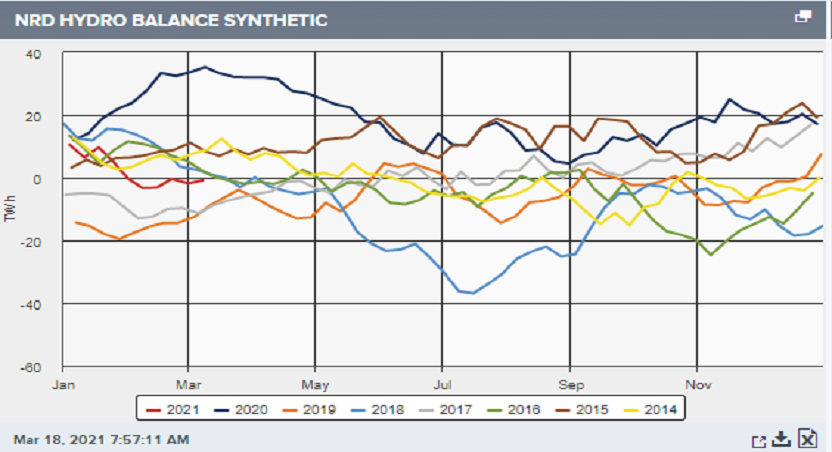

Den nordiske balance ligger stadig på et højt niveau, og fyldningsgraderne er stadig høje – der mangler således ingen vand i Norden. Der har i starten af måneden, hvilket er traditionelt for marts/april, været en stor usikkerhed i vejrprognoserne. Vi skifter mellem meget høje dagtemperaturer og ingen vind, til dage med nattemperaturer på under -10 grader og dage med megen vind. Dette giver stor usikkerhed i prognoserne for pris og reservoirfyldning. Dog ser de seneste prognoser ud til, at det vil blive udpræget højtryksvejr med stigende temperaturer lidt over normalen og nedbør noget under normalen. Vi ”opjusterer” derfor vores forventning til leveret CFD på DK1 i indeværende måned til ca. € 10,00 (dvs. høje danske spotpriser).

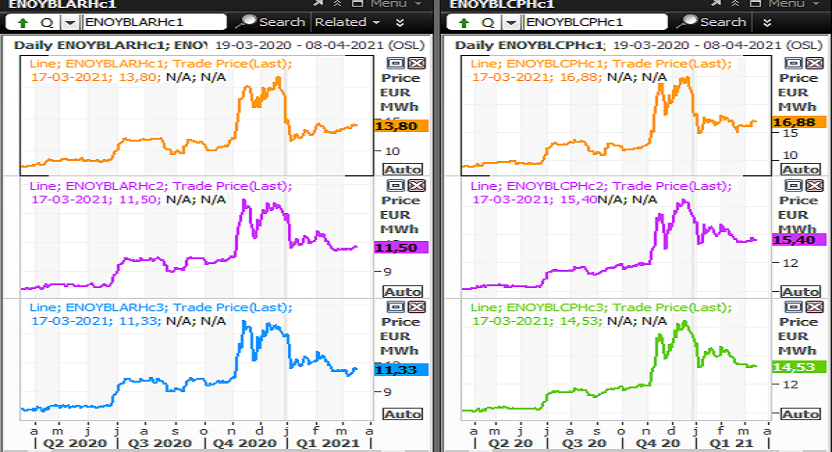

Spændet mellem de nordiske og tyske priser ligger fortsat på all-time-high og retfærdiggør derfor en høj CFD i Danmark. Vi ser på nedenstående graf priserne for de danske CFD kontrakter for de nærmeste 3 år med DK1 til venstre og DK2 til højre.

Vi ser de tyske forwardpriser ligge på et højt niveau og ”kæmper” med niveauer, som ikke er set siden sommeren 2019. Det er primært en stigende kul- og oliepris, som trækker priserne op; men også en CO2 pris over € 43,00 (som også er all-time-high) hjælper til. Vi har svært ved at se disse parametre ændre sig og forventer således stadig høje(re) CFD priser herhjemme; både på DK1 og DK2.